Transforming Infrastructure

Cinq thèmes clés pour décarboner les portefeuilles d’infrastructures

Stratégies pour décarboner les portefeuilles d'infrastructures, en mettant l'accent sur les énergies renouvelables, l'intégration des critères ESG et les opportunités d'investissement sur les marchés privés.

La transition de notre économie vers la neutralité en matière de gaz à effet de serre représente un énorme défi pour la société, les entreprises et les investisseurs. Elle requiert des investissements massifs dans les technologies de production et les infrastructures. Les experts estiment que la transition énergétique mondiale nécessitera entre 1501 et 275 trillions de dollars US à l’horizon 2050.2 En réunissant les investisseurs dans des initiatives sectorielles, les capitaux sont mobilisés afin de promouvoir la décarbonation et la transition énergétique. Selon une enquête de McKinsey,3 une grande partie des Limited Partners (ou investisseurs de fonds d’investissement, LP) prévoient d’augmenter les montants alloués aux stratégies d’infrastructures, 46 % d’entre eux indiquant avoir l’intention de le faire en 2026. Les investisseurs ont d’ailleurs une vision claire de la durabilité. 85 % des LP interrogés dans le cadre d’un rapport du BCG sur l’évolution de la durabilité sur les marchés privés4 ont répondu qu’ils prévoyaient de renforcer leur orientation ESG au cours des trois prochaines années, 98 % des partenaires interrogés étant même prêts à mettre un terme à leur relation avec leur General Partner (ou gérant de fonds d’investissements, GP) s’ils venaient à constater un manque d’engagement en matière d’ESG.

Les infrastructures sont l’un des domaines sur lesquels les investisseurs doivent se concentrer, car elles présentent l’un des potentiels de décarbonation les plus élevés tout en nécessitant des investissements substantiels. Par conséquent, nous sommes convaincus que les investisseurs institutionnels ont des opportunités de contribuer à la transition, de décarboner leurs portefeuilles tout en prenant part à la création de valeur et au potentiel de rendement.

Les investisseurs sur les marchés privés disposent de plusieurs options pour stimuler la décarbonation de l’économie, fournir les capitaux nécessaires à la transition énergétique et en tirer des avantages économiques.

Cinq questions clés pour la mise en œuvre d’une stratégie de décarbonation des portefeuilles

Pour aborder le sujet de l’investissement durable et respectueux du climat sur les marchés privés, les investisseurs peuvent être guidés par plusieurs questions clés. De la définition des objectifs à la mise en œuvre et à l’établissement des rapports, différentes phases doivent être prises en compte. À travers ses secteurs d’investissement, l’infrastructure est probablement l’une des classes d’actifs ayant l’influence la plus large et la plus profonde.5 Les cinq questions qui suivent peuvent aider les investisseurs en infrastructures à trouver les bons leviers pour leurs portefeuilles et les guider dans les discussions :

1. POLITIQUE EN MATIÈRE DURABILITÉ

Comment fixer des priorités et des objectifs réalisables ? Quels objectifs (intermédiaires) doivent-être atteints, quand et comment ? Quels cadres ai-je à disposition pour la décarbonation de mon portefeuille d’infrastructures ? Quels sont ceux qui répondent à mes besoins ?

De nombreux cadres et normes guident les investisseurs dans les stratégies de durabilité. Des associations telles que la Net Zero Asset Owner Alliance (NZAOA) et l’Institutional Investors Group on Climate Change (IIGCC) fournissent des lignes directrices pour atteindre la neutralité en matière de gaz à effet de serre d’ici à 2050. Par ailleurs, le cadre d’investissement net zéro de l’IIGCC offre des instructions spécifiques pour divers investissements, tandis que la taxonomie de la finance durable de l’UE sert de ligne directrice pour définir les activités économiques durables.

Les cadres et les lignes directrices étant multiples, il n’est pas nécessaire que les investisseurs les connaissent tous en détail. Ils doivent plutôt se concentrer sur les normes et les lignes directrices qui leur conviennent et qui correspondent à leur stratégie. Les gestionnaires de portefeuille doivent tenir compte des objectifs individuels de chacun de leurs investissements. Certains peuvent être de gros émetteurs de GES et doivent donc se fixer des objectifs de décarbonation plus élevés, tandis que les faibles émetteurs auront plus de mal à décarboner au même rythme, car ils ont peut-être déjà atteint leurs objectifs ou opèrent dans des secteurs à faibles émissions. En recoupant l’objectif consolidé du portefeuille qui en résulte, le gestionnaire de portefeuille peut avoir plus d’assurance sur le fait que les objectifs globaux peuvent être atteints.

L’accent est mis ici sur le respect de toutes les exigences obligatoires et sur la surveillance de l’évolution du paysage réglementaire, l’idéal étant de contribuer activement à le faire progresser.

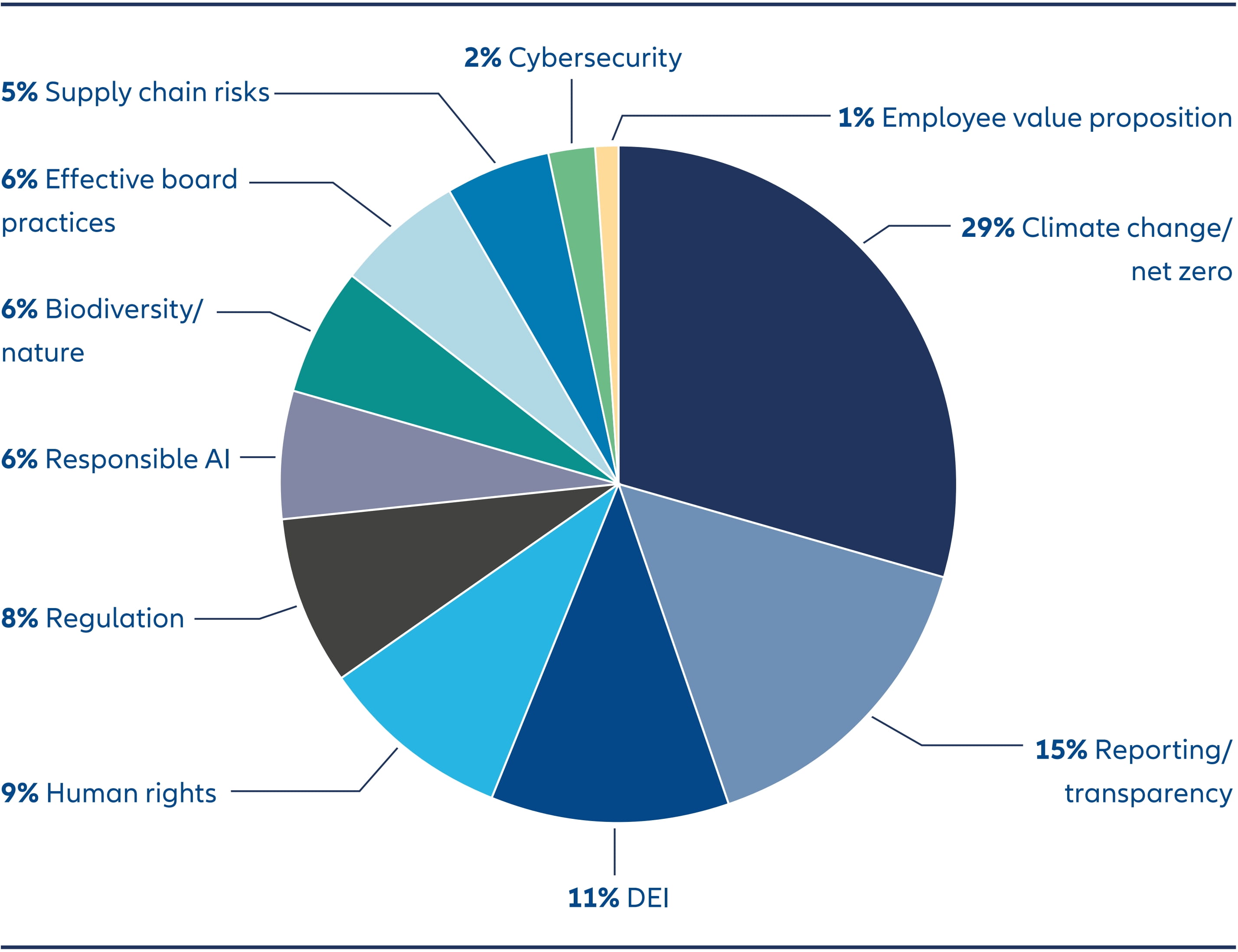

Les LP considèrent le changement climatique et le net zéro comme le sujet le plus important, ce qui donne aux gestionnaires de portefeuille la possibilité de répondre à cette demande avec les bonnes stratégies d’investissement en matière de décarbonation ou d’émissions nettes zéro.

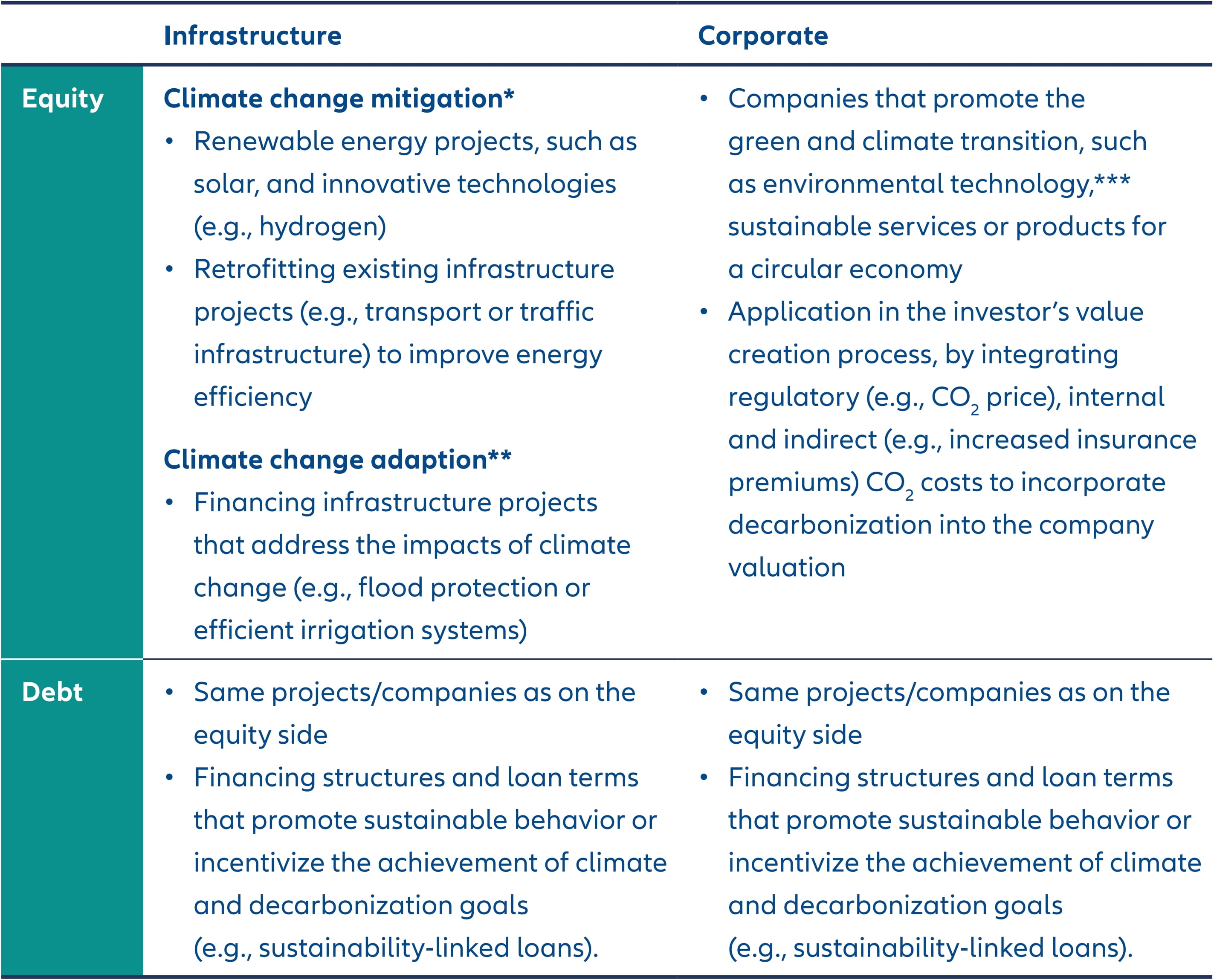

Image 1 : Aperçu des investissements potentiels dans le domaine du climat

*Atténuation du changement climatique : Atténuer les effets du changement climatique en empêchant ou en réduisant les émissions de gaz à effet de serre (GES) dans l’atmosphère.

** daptation au changement climatique : Anticiper les effets négatifs du changement climatique et prendre les mesures appropriées pour prévenir ou réduire les préjudices qu’il cause ou pour tirer parti des opportunités qui se présentent.

*** Technologie environnementale : Le terme technologie environnementale ou « GreenTech » désigne les technologies, solutions et services qui mettent en œuvre et favorisent la protection de l’environnement, des ressources et du climat (par exemple, via le contrôle de la pollution de l’air ou le traitement des eaux usées).

Source: Allianz Global Investors, 2024

2. INTÉGRATION

Comment puis-je intégrer mes objectifs de réduction des émissions de CO2 dans l’ensemble du porte- feuille des marchés privés ? Quels sont les critères à utiliser ? Quelle méthodologie adopter ?

Outre la décarbonation des processus, les investisseurs en infrastructures peuvent non seulement soutenir la décarbonation en investissant dans les énergies renouvelables, mais aussi stimuler les investissements dans des solutions climatiques spécifiques, telles que les technologies qui contribuent à l’efficacité énergétique, à l’adaptation au climat ou en finançant la transition des entreprises. Avec les investisse- ments cotés en bourse (tels que les actions et les obligations), la réduction des émissions de CO2 par le biais d’investissements et l’accent mis sur les solutions climatiques ne sont souvent possibles que dans une mesure limitée, de sorte que les investisseurs institutionnels disposent souvent d’un effet de levier plus important pour atteindre leurs objectifs de décarbonation lorsqu’ils investissent dans des fonds de capital- investissement et/ou de la dette privée.

Image 2 : Le changement climatique ou la neutralité carbone est le thème de durabilité le plus répandu chez les LP

Source: Sustainability in Private Equity, 2024 | October 2024, BCG

3. MISE EN ŒUVRE

À quels moments du processus d’investissement puis-je intégrer mes objectifs ? Quel est l’impact de mes objectifs de développement durable sur mes achats et la gestion de mes actifs ? Quels partenaires de négociation dois-je impliquer dans le processus décisionnel et de quelle maniere ?

La due diligence est un élément essentiel de tout investissement. Les investisseurs qui fournissent des capitaux sous forme de fonds propres peuvent directement influencer l’orientation des stratégies commerciales et ainsi pousser les entreprises bénéficiaires à atteindre leurs objectifs de réduction des émissions de CO2. Pendant la période où ils détiennent l’investissement, les investisseurs peuvent suivre les progrès réalisés et prendre des mesures correctives si nécessaire. Ceci est un aspect important pour les investisseurs en infrastructures qui ont souvent un horizon d’investissement à long terme pouvant s’étendre sur des décennies. Ainsi, les investisseurs de fonds devraient inciter leurs gestionnaires à intégrer leurs propres ambitions en matière de décarbonation. Bien que les prêteurs aient moins d’influence directe que les fournisseurs de fonds propres, ils disposent de plusieurs options pour exercer leur influence. Les prêteurs importants et financièrement solides sont souvent en position de force pour assortir leur financement de conditions liées à la durabilité (telles que la réduction de l’intensité carbone du créancier, l’efficacité énergétique ou l’utilisation rationnelle de l’eau).

S’agissant des stratégies indirectes, il est possible de citer comme exemple d’outil d’évaluation le cadre d’évaluation ESG de l’ILPA,6 lequel comprend six catégories et permet de classer la qualité de la durabilité en quatre niveaux (inexistant, en développement, intermédiaire, avancé). Au cours du processus de due diligence et du suivi continu des investissements, on évalue si les risques liés à la durabilité, tels que les risques pour la réputation ou les risques environnementaux, pourraient avoir un impact négatif.

4. DONNÉES

Comment gérer les lacunes en matière de données ou les normes différentes d’une région à l’autre ? Sur quelle base dois-je faire des hypothèses et les développer dans le but de créer une base de données uniforme ? Quelles normes sectorielles et industrielles peuvent être utilisées pour enrichir les données ?

De la due diligence à la publication d’informations, chaque étape repose sur des données. Malgré le renforcement des obligations de publication, comme avec la Directive sur la publication d’informations en matière de durabilité des entreprises (CSRD), les investisseurs se heurtent à l’absence de données significatives, quantitatives, comparables et importantes dans ce domaine. Ces facteurs, combinés à une incohérence des normes de calcul des principaux indicateurs négatifs (tels que les émissions de gaz à effet de serre), à des complexités opérationnelles, à des ressources limitées et à de nombreux cadres évolutifs, posent des problèmes lorsqu’il s’agit d’illustrer et de comparer les progrès accomplis.

Seulement 12 % des répondants dans le cadre d’une enquête institutionnelle réalisée par FAZ Business Media en 2024 ont déclaré que la disponibilité des données relatives à l’ESG et à la durabilité avait atteint un bon niveau.7 Cela dit, il existe des cadres pour calculer les données, tels que le PCAF (Partnership for Carbon Accounting Financials) et des experts pour estimer les données lorsqu’elles ne sont pas disponibles.

Avant la mise en œuvre, les investis- seurs doivent établir une base de référence pour leurs objectifs de décarbonation, telle que l’empreinte carbone du portefeuille. Il est essentiel d’engager le dialogue et d’encourager de meilleures pratiques en matière de publication d’informations. Même si la qualité et la disponibilité des données se sont considérablement améliorées ces dernières années, leur affinement nécessitera davantage d’attention et d’efforts.

5. PUBLICATION D’INFORMATIONS

Comment consolider les évaluations non standardisées pour obtenir une publication d’informations pertinentes ? Quels objectifs dois-je utiliser pour mesurer les changements dans la publication d’informations ? Des sanctions sont- elles infligées et comment sont-elles structurées ?

La publication d’informations peut constituer un outil puissant pour contrôler et garantir les progrès accomplis au niveau de la réalisation des objectifs de développement durable et des moyens mis en œuvre pour les atteindre. Grâce à des discussions étroites avec leurs gestionnaires de fonds et leurs partenaires, les investisseurs institutionnels peuvent suivre et soutenir ces progrès et accélérer la mise en œuvre des mesures nécessaires.

De nombreux actifs d’infrastructure, tels que les services publics ou d’autres entreprises du secteur de l’énergie, peuvent généralement suivre leurs émissions et donc enregistrer les résultats de leurs efforts de décarbonation. Les investisseurs directs en capital sont bien placés pour exprimer leurs attentes et leur influence, et pour suivre les progrès réalisés. De plus, les investisseurs en dette d’infrastructure pourraient s’appuyer davantage sur la publication des informations à condition d’avoir intégré dans leurs accords de prêt certaines conditions susceptibles d’avoir un impact sur la transition écologique des entreprises.

Lorsqu’ils examinent des portefeuilles (d’infrastructures) diversifiés avec différents instruments (dette/fonds propres), voies (investissements dans des fonds, investissements directs ou secondaires) et millésimes, le défi auquel les investisseurs sont confrontés est celui de la publication consolidé de données sur les émissions de carbone au niveau des portefeuilles. Parmi les moyens potentiels de relever ce défi on retrouve les indicateurs normalisés des émissions de carbone, par exemple les émissions de carbone calculées en fonction de la valeur de l’entreprise, y compris les liquidités, de l’investissement, des formulaires de rapport au niveau de l’investissement (par exemple le modèle ESG européen) et l’application de substituts pour combler les lacunes de données. En outre, les exigences en matière de publication d’informations peuvent être incluses dans les documents juridiques de l’investissement et les violations de ces exigences peuvent être sanctionnées (par exemple, dans le cas des prêts liés à la durabilité).

Résumé

En dépit des évolutions les plus récentes et de l’environnement économique, les efforts visant à soutenir la transition énergétique et la voie de la décarbonation restent essentiels pour de nombreux investisseurs et entreprises.

La transition énergétique et la numérisation entraînent une demande massive en investissements dans les infrastructures, en particulier dans les secteurs de l’énergie, des communications et des transports. Cette demande s’accompagne d’un pouvoir important pour les investisseurs qui sont ainsi en mesure d’exprimer leurs attentes concernant les performances de durabilité. Qu’il s’agisse d’actions ou de dettes, les investisseurs institutionnels disposent de nombreux moyens de favoriser la décarbonation de leurs portefeuilles et d’accroître leur influence sur ce développement. Outre les investisseurs institutionnels, les investisseurs plus modestes ont désormais la possibilité d’allouer des actifs aux marchés privés, tels que les infrastructures.

À la suite d’une récente mise à jour de la réglementation, les clients particuliers en Europe peuvent investir dans des actifs des marchés privés dans le cadre de la structure ELTIF (2.0) (Fonds européen d’investissement à long terme). Il permet à un large éventail d’investisseurs d’accéder à des investissements illiquides. Les ELTIF peuvent, par exemple, détenir des participations dans des fonds d’infrastructure pour la transition énergétique et co-investir dans des projets d’énergie renouvelable. La transition énergétique et les efforts de décarbonation peuvent ainsi être soutenus par d’autres investisseurs que les institutions et les investisseurs professionnels tout en offrant potentiellement un profil risque- rendement et une diversification attractifs comparé aux marchés de fonds propres et des obligations.

1 Source: World Energy Transitions Outlook 2023: 1.5°C Pathway

2 Source: The net-zero transition: Its cost and benefits | Sustainability, McKinsey & Company

3 Source: Global Private Markets Report 2025 | McKinsey LP Survey, McKinsey

4 Source: The Evolution of Sustainability in the Private Market, BCG

5 Although there are opportunities in private equity and private credit to help finance energy transition solutions such as climate tech.

6 ESG assessment framework 2024, ILPA

7 Source: dpn-Investorenbefragung 2024 – Trends im Asset Management, dpn