BEST STYLES & LA FINANCE COMPORTEMENTALE

L’illusion de la connaissance et comment surmonter les limites de l’apprentissage

Dans le premier article de notre série « Best Styles & Finance Comportementale », nous avons examiné les deux anges qui guident notre prise de décision, « l’ange rationnel » et « l’ange instinctif », comment ce dernier peut nous amener à suivre des tendances émotionnelles ou influencées par la société, et comment notre stratégie « Best Styles » exploite notre cerveau rationnel en restant stoïque et objectif. Cependant, notre ange instinctif peut également déformer ce que nous dit notre ange rationnel et créer l’illusion de la connaissance.

L’apprentissage est un superpouvoir humain. Au fil du temps, l’homo sapiens a appris à maîtriser le feu, a développé le langage, a créé des outils de plus en plus sophistiqués et a transmis tout ce savoir à ses descendants. Les enfants apprennent les sons uniques et la grammaire complexe de leur langue maternelle par simple exposition. Et nous ne cessons jamais d’apprendre : les pianistes perfectionnent leur art pendant des décennies, les scientifiques passent leur vie à sonder les mystères de la physique quantique, les entraîneurs de football combinent leur expérience sur le terrain avec les derniers modèles de données pour adapter constamment leurs tactiques.

Pourtant, l’apprentissage a ses limites. Dans le monde complexe d’aujourd’hui, personne ne peut devenir spécialiste en tout. L’époque des « hommes de la Renaissance », compétents dans les arts, les sciences et la politique, est révolue depuis longtemps. Cela n’empêche pas notre ange instinctif de nous dire que nous pouvons être de tels universalistes. Il y parvient en nous rendant trop confiants, en nous amenant à surestimer nos capacités ou en ignorant les données qui ne confirment pas nos convictions – des sujets que nous explorerons dans ce deuxième article.

Comment l’excès de confiance a causé la perte de la plus grande entreprise de photographie

Avant l’avènement des appareils photo numériques, puis des smartphones, et avant que prendre des photos amusantes de nos animaux de compagnie ne devienne aussi simple et gratuit qu’un simple clic, la photographie était un loisir relativement coûteux qui reposait sur des appareils analogiques et des pellicules.

Jusqu’aux années 1970, une entreprise était synonyme de photographie : Eastman Kodak. La position dominante de Kodak dans le domaine des appareils photo, et en particulier des pellicules, en faisait une entreprise extrêmement rentable. Tellement dominante, en fait, que lorsque ses ingénieurs ont inventé l’appareil photo numérique en 1975, cette innovation a été mise de côté car elle menaçait la vache à lait de l’entreprise : la pellicule. Kodak avait cessé d’apprendre. S’ensuivirent deux décennies de déclin. Le secteur de la pellicule a été bouleversé par l’émergence de Fujifilm, qui a fait son entrée sur le marché américain dans les années 1980 avec des produits moins chers. Le coup de grâce a été porté dans les années 2000, lorsque les appareils photo numériques (désormais produits par les concurrents de Kodak) puis les smartphones sont devenus le support photographique dominant. La confiance excessive de la direction de Kodak dans son modèle économique a obscurci sa vision et l’a conduite à rejeter une innovation prometteuse.

Les investisseurs peuvent eux aussi être victimes d’un excès de confiance. Le choix judicieux d’actions est souvent attribué à l’habileté, même si d’autres facteurs peuvent entrer en jeu. En 2023-2024, par exemple, les actions dites « Magnificent Seven » (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) ont dominé le marché boursier américain et ont été les principaux moteurs de sa performance. Il n’était pas nécessaire d’être particulièrement doué pour sélectionner les Magnificent Seven, compte tenu de l’engouement général dont ces actions ont fait l’objet lorsque l’IA est apparue comme une technologie prometteuse. Mais lorsque les résultats de ces actions ont commencé à diverger, les investisseurs trop confiants ont peut-être manqué les signes qui auraient dû les inciter à réévaluer leurs positions. Plus généralement, les investisseurs trop confiants ont tendance à prendre plus de risques et à renoncer à la diversification, une stratégie qui, à long terme, peut entraîner des pertes plus importantes que prévu.

Pourquoi le « faire soi-même » n’est pas la meilleure approche dans tous les domaines

Ce phénomène est étroitement lié à un autre biais : la surestimation de ses capacités dans un domaine où l’on n’est pas expert. Les magasins de bricolage sont bien conscients de ce biais et en tirent parti. Rien qu’en Allemagne, plus de 2 000 magasins de bricolage (plus qu’en France et au Royaume-Uni réunis, données de 2024) incitent les gens à construire eux-mêmes leur tonnelle, à poser leur parquet ou à transformer leur balcon en forêt tropicale urbaine. Ce n’est peut-être pas un hasard si 12 000 Allemands (principalement des hommes) ont été victimes d’accidents de bricolage nécessitant des soins hospitaliers (données de 2022).

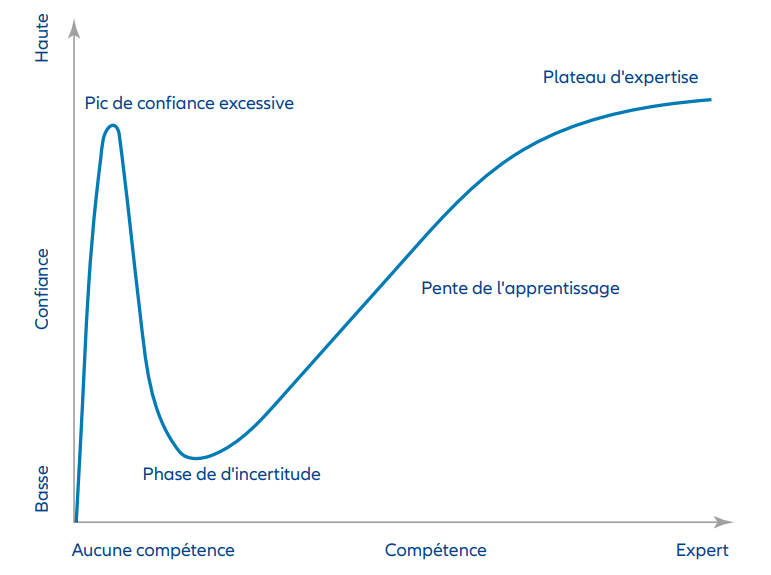

Ce phénomène est résumé par le célèbre effet Dunning-Kruger : les personnes qui viennent de commencer à acquérir une nouvelle compétence (une langue, un métier, l’investissement) ont tendance à surestimer considérablement leurs capacités, ce qui entraîne des malentendus, des accidents et des pertes. Un pic d’euphorie est ensuite suivi par la prise de conscience que le sujet est plus complexe qu’on ne le pensait initialement, avant que l’apprentissage et l’expérience ne renforcent la confiance pour atteindre un niveau correspondant à l’expertise de la personne.

Dunning-Kruger effect

Source: Allianz Global Investors. Ceci est fourni à titre indicatif uniquement

Les nouveaux investisseurs peuvent facilement tomber dans ce piège, surtout lorsqu’ils constatent des gains rapides. Les succès sont alors souvent attribués à leurs compétences, tandis que les revers sont imputés à des facteurs externes ou à la malchance. Les investisseurs professionnels apprennent avec le temps que l’humilité est essentielle, que les rendements ne peuvent être entièrement prédits et que le marché a chaque jour de nouvelles leçons à enseigner.

Éviter les vérités qui dérangent : le biais de confirmation

Les êtres humains aiment croire qu’ils ont raison. Notre instinct a donc tendance à encourager la paresse dans l’apprentissage. Les informations qui confirment ce que l’on sait déjà sont souvent privilégiées par rapport aux données qui les remettent en question. Les algorithmes des réseaux sociaux sont conçus précisément en tenant compte de ce biais de confirmation : le plus souvent, ils suggèrent des vidéos et des publications qui correspondent au contenu que les utilisateurs ont déjà consommé et aimé.

Pour les investisseurs, le biais de confirmation peut se manifester de nombreuses façons. Une personne qui croit qu’une récession est imminente privilégiera les données économiques qui confirment cette croyance, rejettera l’information contraire et investira en conséquence. À l’inverse, un investisseur dans une entreprise en difficulté peut se concentrer excessivement sur les paroles encourageantes de son PDG et sur des preuves anecdotiques censées montrer que la situation est moins grave qu’elle ne l’est en réalité. Compte tenu du flot d’informations dont chacun d’entre nous dispose aujourd’hui, le biais de confirmation est plus répandu que jamais : trier spécifiquement les données qui pourraient contredire nos convictions est une tâche fastidieuse, chronophage et désagréable. Malheureusement, elle est nécessaire si l’on veut investir sur la base de la vérité nue.

Comment Best Styles gère les limites de l’apprentissage

Les investisseurs apprennent tout au long de leur vie et de leur carrière, et beaucoup deviennent très bons dans ce qu’ils font. Mais en général, ils abordent l’investissement sous un angle particulier – par exemple en tant qu’investisseur « value » ou en se concentrant sur la rentabilité des entreprises. Maîtriser plusieurs façons d’investir peut-être difficile.

Les investisseurs ont aussi tendance à avoir ce qu’on appelle une « zone de confort » : une partie du marché qu’ils connaissent bien ou vers laquelle ils vont naturellement. Cela peut être une région, un secteur, des grandes entreprises ou des petites. Beaucoup ne sortent pas de leur zone de confort ou, s’ils le font, n’y réussissent pas vraiment. Il y a aussi une limite au nombre d’entreprises qu’une personne peut étudier et analyser -d’où la nécessité d’un filtre. Et même quand cette tâche énorme est répartie entre plusieurs analystes, il y a des limites à ce qu’ils peuvent couvrir, en largeur comme en profondeur.

Best Styles, au contraire, combine différents styles d’investissement dans une seule approche. Cela nous permet de tester et d’analyser les résultats positifs de chacun, ainsi que ceux de la stratégie globale. L’approche Best Styles peut aussi s’appliquer à un univers d’investissement très large, avec des milliers d’actions dans le monde entier (même s’il peut y avoir certaines restrictions concernant la disponibilité des données).

L’excès de confiance est aussi un problème, mais il est rarement associé à une approche d’investissement systématique. Best Styles a été testé pendant des décennies, et les méthodes statistiques qu’on utilise pour mesurer le succès de nos modèles sont très claires sur le niveau de confiance (statistique). On peut même dire que c’est l’inverse : les investisseurs systématiques sont souvent conscients de leurs limites et essaient de les compenser par la diversification et la gestion des risques. Enfin, une approche systématique ne peut pas choisir d’ignorer – consciemment ou non – les données disponibles. Il n’y a pas d’opinion à confirmer : c’est un processus objectif, avec le moins de biais possible.

En résumé, l’approche Best Styles nous permet de bien connaître un grand nombre d’entreprises et d’appliquer différents points de vue, de façon objective et en s’appuyant sur plusieurs styles d’investissement. C’est peut-être plus proche de la « science des fusées » que de l’intuition d’un « homme de la Renaissance », mais nous pensons que cela peut vraiment aider les investisseurs à atteindre leurs objectifs.