Transformer les infrastructures

Des marchés privés pour tous ? Pas facile d’être

« evergreen »

Côté marchés privés, la dernière décennie a été passionnante. Autrefois domaine traditionnel des investisseurs institutionnels qui effectuaient souvent leurs placements dans des fonds fermés avec un horizon d’investissement à très long terme, la classe d’actifs a changé.

Des fonds evergreen, mais pour qui ?

Les marchés privés sont depuis longtemps commercialisés sous forme de fonds fermés par le biais de structures de fonds nourriciers par certaines banques et certains gestionnaires de patrimoine auprès de leurs clients privés fortunés, qui peuvent être classés comme professionnels ou semi-professionnels. Toutefois, au fil du temps, les gestionnaires de patrimoine et les fournisseurs se sont de plus en plus tournés vers les fonds dits « semiliquides » ou « evergreen ». Il n’y a pas de consensus sur une définition, mais l’on peut dire que les fonds evergreen reçoivent généralement des apports d’investisseurs à intervalles réguliers et - sous certaines conditions - autorisent des rachats réguliers. Le nombre de produits semi-liquides a presque doublé au cours des cinq dernières années pour atteindre le chiffre de 520 à la fin de 2023. Comme tous les fonds n’ont pas divulgué leurs volumes, nous pouvons supposer un marché représentant au moins 350 milliards de dollars US.2

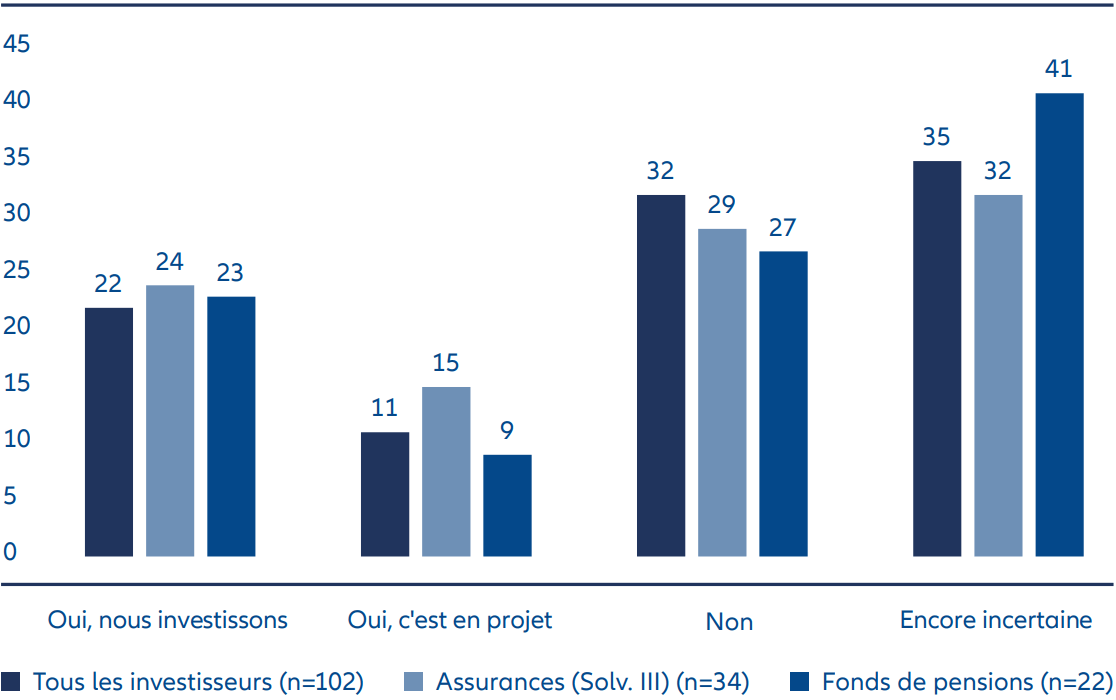

Toutefois, ce marché evergreen n’est pas seulement intéressant pour les gestionnaires de patrimoine. Récemment encore, BAI a publié un guide sur les fonds evergreen investis dans des marchés privés et a mené une enquête auprès d’investisseurs institutionnels. Les fonds d’infrastructures de base ouverts sont depuis longtemps monnaie courante dans le secteur institutionnel, mais l’évolution récente du marché a ouvert de nombreuses autres possibilités dans toutes les catégories d’actifs. Alors qu’un peu moins d’un tiers d’entre eux excluent actuellement un investissement, de nombreux investisseurs institutionnels ne savent toujours pas si les fonds evergreen sont une option pour eux, comme ceci est le cas pour 41 % des fonds de pension interrogés. De manière générale, ces fonds suscitent un intérêt croissant et sont adoptés par de nombreux gestionnaires d’actifs.3

Enquête BAI auprès des investisseurs : Envisagez-vous des investissements à moyen terme sur les marchés privés via des fonds evergreen/semi-liquides ?

Source : BAI, enquête BAI auprès des investisseurs institutionnels allemands à la fin de l’été 2024.

Toutefois, les fournisseurs de fonds evergreen ne se concentrent pas uniquement sur les investisseurs classés comme professionnels. Le règlement ELTIF 2.0 facilite la tâche de tous les types d’investisseurs sur es marchés privés, y compris celle des petits investisseurs. Il en résulte une augmentation significative de l’éventail de produits proposés, associée à l’espoir d’une forte croissance du côté des fournisseurs. On peut supposer que l’implication croissante des investisseurs privés dans les ELTIF augmentera la transparence du marché à moyen et long terme, par exemple par le biais de rapports accessibles au public et de comparaisons de performances sur diverses plateformes. Cette fluidité devrait renforcer la concurrence à long terme et améliorer l’offre pour les investisseurs.

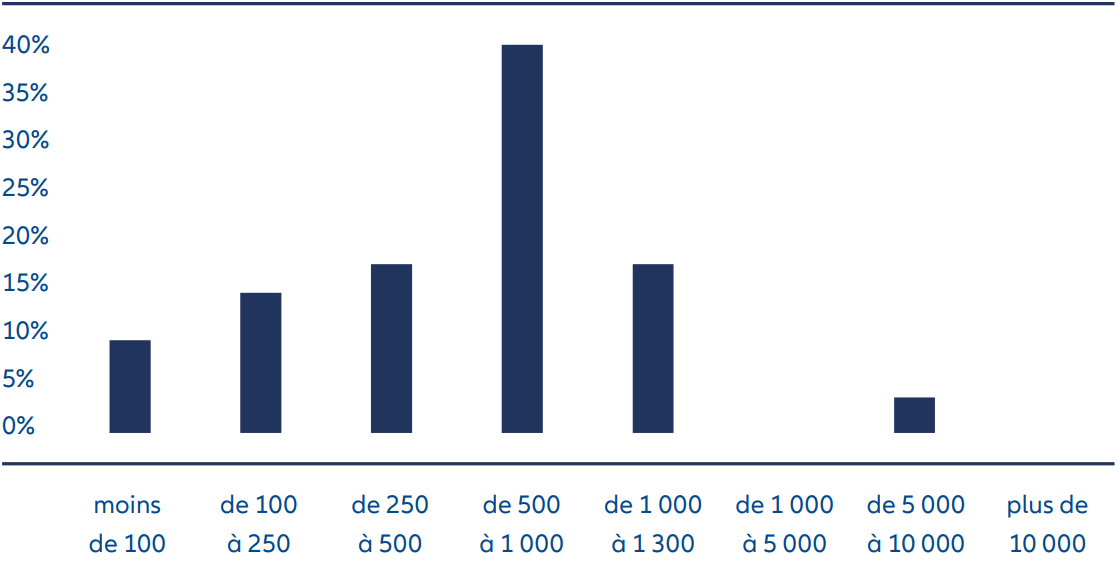

Croissance attendue des actifs ELTIF de la société en Europe en millions d’euros d’ici à la fin 2027

Source : Analyse du fonds, Scope, 2025

L’accent mis sur les infrastructures

Qu’il s’agisse de structures fermées ou evergreen, la classe d’actifs des infrastructures est un domaine intéressant et en constante progression sur les marchés privés, et ce pour de bonnes raisons. La demande en capitaux privés y est très élevée. Selon une étude de la Global Infrastructure Investor Association, seulement 38 % des répondants dans le monde étaient satisfaits de l’infrastructure dont ils disposaient en 2023.4 Certains experts estiment que jusqu’à 70 % des infrastructures de 2050 n’existent pas encore aujourd’hui.5

Le développement de nouvelles infrastructures est effectivement crucial pour l’avenir de l’Europe. La décarbonation de nombreuses industries, la sécurisation de l’approvisionnement en énergie et la participation numérique de la population ne peuvent pas attendre. Aujourd’hui, une plus grande partie de la population peut y contribuer elle-même, notamment grâce à l’ELTIF. Dans le même temps, le besoin d’investissement important de la société s’accompagne d’opportunités de rendement pour les investisseurs.

Le chancelier allemand Friedrich Merz l’a également souligné dans un discours prononcé le 12 octobre : « Il y a 2,8 trillions d’euros sur les comptes bancaires, les comptes d’épargne et les comptes courants allemands. Imaginez un instant que nous soyons en mesure de mobiliser seulement 10 % de cette somme - à un taux d’intérêt raisonnable, afin de les mettre à disposition des infrastructures publiques en Allemagne ».6

Les investisseurs institutionnels peuvent désormais investir plus facilement dans les infrastructures. En février 2025, le ministère allemand des Finances a apporté des modifications importantes à l’ordonnance sur les investissements (AnlV).7 Un nouveau quota d’infrastructures permet aux investisseurs réglementés d’investir jusqu’à 5 % de leurs actifs de sécurité séparément dans des projets d’infrastructure. Il s’agit d’une mesure claire visant à inciter les capitaux privés à se tourner vers les projets d’infrastructure, en élargissant les possibilités d’investissements directs et indirects. Il sera intéressant de voir si cela conduit à l’avenir à davantage d’investissements dans des structures evergreen.

Le secteur devrait bénéficier d’un coup de pouce important de la part du fonds d’infrastructure public allemand, un dispositif attendu de longue date s’élevant à 500 milliards d’euros. Ce fonds réalisera l’un des investissements les plus importants dans les infrastructures allemandes depuis la guerre, en s’attaquant à des projets urgents, de la route au rail, de l’éducation à la transition énergétique en passant par la protection du climat.

L’ELTIF : des opportunités et des risques

L’ELTIF apporte un cadre réglementé qui permet aux investisseurs d’allouer des capitaux à des opportunités d’investissement à long terme. Ces possibilités d’investissement sur le long cours englobent un large éventail d’options, notamment des participations dans des sociétés non cotées, des prêts bilatéraux, des projets d’infrastructures et des projets de développement immobilier. L’ELTIF offre à une large base d’investisseurs un accès à des investissements illiquides auparavant inaccessibles, leur permettant de tirer parti des primes d’illiquidité et de complexité. Dans le contexte des actifs réels, tels que les infrastructures, on retrouve également un certain degré de protection contre l’inflation.

L’intérêt des investisseurs pour les ELTIF est motivé par leur capacité à offrir un profil risque-rendement attractif qui présente une corrélation réduite avec les marchés de capitaux propres et d’obligations, tout en favorisant la croissance économique. Pour les clients privés, le véhicule d’investissement de l’ELTIF permet de constituer un patrimoine à long terme et de diversifier leur portefeuille.

Il convient toutefois de noter que les investissements sur les marchés privés ne sont pas sans risque : les investissements illiquides nécessitent un engagement de capital à long terme. Il est donc important de noter que la semi-liquidité ne doit pas être interprétée littéralement. Les investisseurs doivent adapter le niveau d’allocation à leurs propres plans patrimoniaux en s’attendant à ce que l’investissement ne soit pas vendu au cours des dix prochaines années environ, même si une vente resterait possible dans certaines circonstances. Les investisseurs doivent également être conscients des risques spécifiques à chaque catégorie d’actifs, notamment des risques liés au développement de projets et des risques réglementaires pour les actifs réels. Comme pour les investissements liquides, un niveau élevé de diversification est important afin d’éviter les risques de concentration excessifs. Au moment de choisir des ELTIF, il est essentiel de tenir compte du nombre d’investissements sous-jacents, car cela peut influencer le profil de risque global du portefeuille.

Une gestion solide des liquidités, qui équilibre l’interaction entre le flux des transactions et la nature à long terme des investissements, d’une part, et les entrées et sorties des clients, d’autre part, est un domaine d’expertise clé pour la gestion des fonds evergreen. Cette dernière doit être modélisée en interne et faire l’objet d’un accord entre la gestion du portefeuille et la gestion des risques, ainsi que d’une discussion externe avec l’autorité de régulation. Des systèmes et des processus solides sont nécessaires pour assurer le bon fonctionnement de l’ELTIF. Une gestion prudente de ces défis est un critère de réussite important pour l’ELTIF. Il est essentiel d’informer les investisseurs et les distributeurs des avantages et des risques liés à l’investissement dans les ELTIF. Cela implique notamment de fournir des informations et des conseils clairs et transparents pour aider les investisseurs à prendre des décisions éclairées.

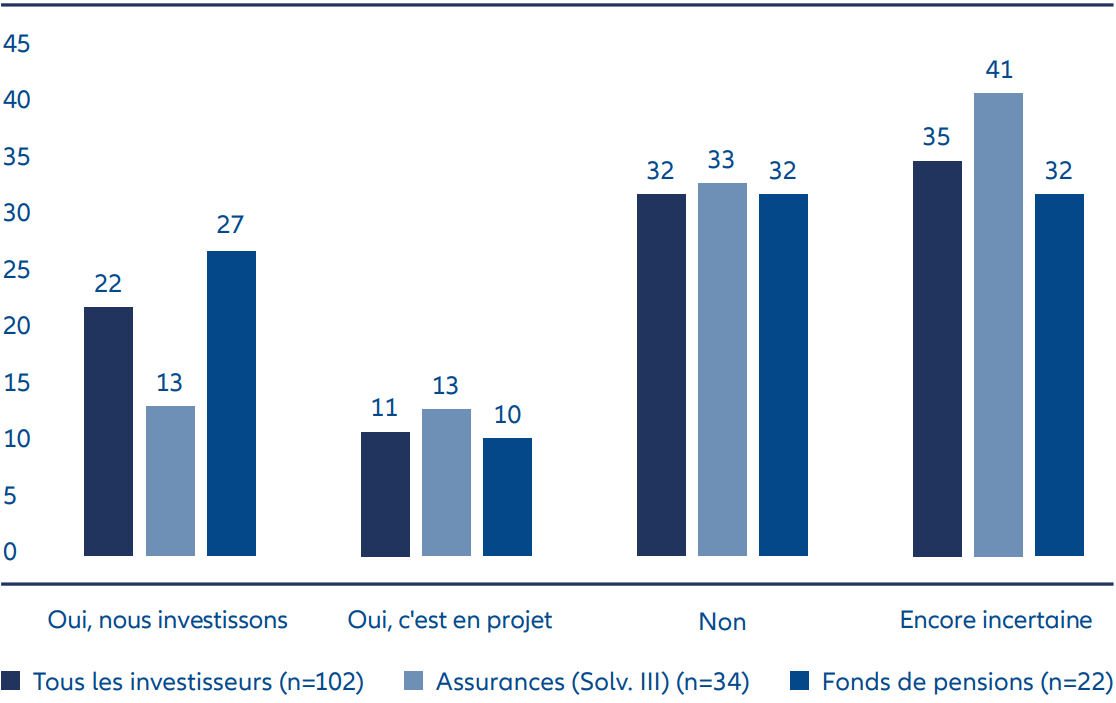

Enquête BAI auprès des investisseurs : Envisagez-vous des investissements à moyen terme sur les marchés privés via des fonds evergreen/semi-liquides ?

Source : BAI, enquête BAI auprès des investisseurs institutionnels allemands à la fin de l’été 2024.

Pour les fonds evergreen, l’expérience est la clé

Plus l’expérience est importante, plus l’investissement a de chances d’être evergreen ? Comme le montre l’enquête de BAI, 37 % des investisseurs institutionnels ayant une grande expérience des investissements alternatifs ont déjà investi ou prévoient d’investir dans des fonds evergreen ou semi-liquides. Plusieurs raisons expliquent cela. Selon l’enquête de BAI, parmi les principales raisons pour lesquelles la plupart des investisseurs institutionnels interrogés investissent dans des fonds de marchés privés semi-liquides ou evergreen, on retrouve les avantages de la gestion des liquidités et la flexibilité du calendrier d’investissement. Contrairement à l’idée selon laquelle les produits « semi-liquides » contribuent à la liquidité des investissements illiquides, ces solutions offrent un accès plus efficace et plus pratique aux investissements dans le secteur des marchés privés :

- Tout d’abord, il n’y a pas d’appel de fonds que l’investisseur doit honorer rapidement et qu’il doit investir de manière rentable jusqu’à une échéance donnée. La tâche du gestionnaire consiste donc à atténuer la courbe en J, c’està-dire à réduire les rendements négatifs qui ont tendance à se produire au début d’une période d’investissement.

- Dans de nombreux cas, un portefeuille est (presque) entièrement investi sur les marchés privés dès le premier jour.

- Il est important que le gestionnaire de portefeuille utilise les bons outils pour gérer avec succès la courbe en J : pour les investissements illiquides, cela signifie qu’il faut accorder la priorité aux transactions sur le marché secondaire (transactions secondaires) ou aux co-investissements (lorsque vous investissez aux côtés d’un fonds) au début de la période d’investissement ou utiliser votre propre bilan (par exemple, dans le cadre de solutions logistiques. Dans ce cas, une partie du portefeuille investi par le gestionnaire est transférée au véhicule. Dans le cas d’investissements liquides, certains instruments semiliquides des marchés privés qui sont déjà entièrement investis peuvent faire office d’investissements provisoires.

- Avec la suppression des appels de fonds, la performance est automatiquement un rendement pondéré dans le temps et non plus un taux de rendement interne (TRI), ce qui la rend comparable pour les investisseurs à la performance des investissements liquides.

- Il est également possible d’investir à tout moment (généralement à la fin du trimestre), et pas seulement lors de certains cycles de collecte de fonds.

- Dans le même temps, il est possible de procéder à un rachat en cas de besoin de capitaux, même si les actifs sont illiquides – sous réserve, bien entendu, de certaines conditions telles qu’une période de blocage (période de détention minimale), un délai de préavis et/ ou un plafonnement des rachats. L’investisseur doit considérer cela comme une possibilité dans certaines circonstances et non comme une garantie.

- En outre, l’amélioration de la liquidité par rapport aux fonds fermés permet aux investisseurs de répartir leur exposition aux marchés privés de manière un peu plus dynamique.

Exemples de stratégies multi-actifs (multi-marchés privés)

Pour les investisseurs, décider d’investir dans des solutions semiliquides n’est pas chose facile. Si l’on recherche une large exposition aux marchés privés, une solution particulièrement diversifiée peut être celle des portefeuilles multi-marchés privés auxquels s’appliquent les avantages des fonds evergreen. Ils offrent un potentiel de rendement dans toutes les classes d’actifs liées aux marchés privés et garantissent des portefeuilles équilibrés, cohérents et capables d’adapter la stratégie d’investissement à l’évolution des opportunités de marché. Les solutions des multi-marchés privés peuvent apporter un niveau unique de diversification entre les classes d’actifs, les zones géographiques, les secteurs, les millésimes et les gestionnaires d’investissement. Grâce à ces solutions dites « à guichet unique », les clients peuvent facilement couvrir l’ensemble ou une grande partie des marchés privés via un seul produit de leur portefeuille : par exemple, un fonds evergreen fondé sur les multi-marchés privés pourrait être investi dans les catégories d’actifs que sont le private equity, les actions d’infrastructure et le crédit privé (d’entreprise et d’infrastructure) dans un portefeuille très largement diversifié qui couvre bien l’ensemble de l’univers des marchés privés, moyennant une courbe en J quasiment inexistante.

Comprendre le potentiel

Un horizon d’investissement à long terme répond au caractère semiliquide et evergreen. Un besoin d’éducation demeure encore important pour que les investisseurs comprennent comment pouvoir tirer le meilleur parti de ces solutions de marchés privés afin de répondre à leurs besoins. Les structures evergreen ne remplacent pas les fonds fermés, mais élargissent l’offre d’investissement existante.

Elles peuvent offrir aux investisseurs institutionnels et privés de nouvelles opportunités sur les marchés privés grâce à des stratégies d’investissement flexibles. Il est encourageant de constater qu’un nombre croissant d’investisseurs envisagent actuellement ces possibilités.

1 Scope, ELTIF-Studie 2025, ELTIF-Markt nimmt Fahrt auf – Rekordzahl neuer Fonds - ScopeExplorer

2 Preqin, Evergreen capital funds hit record high at $350bn on private wealth demand

3 BA_Leitfaden_Evergreen.pdf

4 https://giia.net/news/new-infrastructure-attitudesstudy-flags-urgent-need-investment

5 https://www.siemens.com/de/de/unternehmen/stories/in frastruktur/2019/zukunft-der-staedte-interview-mitmartina-otto-nep.html

6 Angst vor Enteignung auf TikTok: Merz fordert Privatinvestitionen in Infrastruktur und geht viral | MDR.DE

7 Bundesgesetzblatt Teil I - Achte Verordnung zur Änderung von Verordnungen nach dem Versicherungsaufsichtsgesetz - Bundesgesetzblatt