Naviguer sur les Taux

Retour en force des obligations ? Le nouvel éventail d’opportunités offert par les obligations

Le potentiel d’amélioration des rendements et l’espoir d'un pic prochain des taux d'intérêt renforcent l'attrait des obligations. Malgré des perspectives à court terme imprévisibles, nous avons identifié quatre thèmes susceptibles d’aider les investisseurs à constituer des allocations obligataires et à naviguer sur des marchés volatils.

Points à retenir

- La hausse des rendements par rapport aux années précédentes et le retour de la volatilité rendent les obligations de nouveau « éligibles à l’investissement », ramenant certains investisseurs vers une classe d‘actifs qui pèse 127 000 milliards USD.

- Après la vive reprise des performances, nous identifions diverses idées d’investissement sur les emprunts d’État « core », voire sur des crédits plus risqués dans un deuxième temps.

- Les marchés risquant de rester volatils à court terme, les investisseurs pourraient attendre une stabilisation des données macroéconomiques et du sentiment de marché avant d’accroître la duration de leurs portefeuilles.

- Dans un contexte de divergence des politiques économique et monétaire d’un pays à l’autre, il convient d‘adopter une approche flexible, en sélectionnant des risques de taux et de spread sur les marchés où l‘inflation et les taux d‘intérêt semblent proches de leur pic.

Si l’année 2022 a marqué un changement de régime sur les marchés obligataires, la hausse des rendements s’inscrivant dans un contexte volatil, 2023 pourrait offrir aux investisseurs les nombreuses opportunités que recèle toute période de transition. En substance, la remontée des revenus obligataires après plusieurs années moroses rend les obligations de nouveau « éligibles à l’investissement ». La hausse des prix à la consommation et l’envolée des taux d‘intérêt ont remis l‘inflation au centre du jeu dans le sillage de la pandémie de Covid-19, alors que les investisseurs se préoccupaient jusque-là essentiellement des perspectives de croissance économique. En conséquence, 2022 a été une année noire pour les performances des obligations. Depuis, les rendements se sont rétablis et les risques haussiers et baissiers menaçant l‘inflation et la croissance sont devenus plus symétriques, faisant des obligations une classe d‘actifs potentiellement attrayante dans un environnement volatil.

Représentant pas moins de 127 000 milliards USD, le marché obligataire mondial offre une multitude d‘opportunités. Quels segments les investisseurs doivent-ils privilégier ? Bien que les rendements soient plus élevés, les perspectives économiques restent floues et dépendent des chiffres de l‘inflation, de l‘emploi et de la croissance – et de leurs implications pour la politique monétaire.

Les indicateurs de sentiment envoient également des signaux contradictoires. Les obligations d’entreprises et les actions mondiales ont entamé l’année par un vigoureux rallye, mais l‘enquête réalisée en février par Bank of America auprès des gérants de fonds internationaux traduit un certain pessimisme, certes moins marqué que ces derniers mois. Ce contexte mitigé devrait alimenter la volatilité des marchés, du moins à court terme. Les opportunités émergeront selon nous à différents moments, en fonction de l‘évolution des marchés. Nos idées d’investissement peuvent être regroupées en quatre thèmes permettant de réajuster les allocations obligataires et d‘éclairer le positionnement du portefeuille :

1. Voir la volatilité comme une opportunité potentielle

Initialement très élevées, les prévisions d‘inflation des prix à la consommation (IPC) pour de nombreuses économies se sont progressivement améliorées ces dernières semaines (Graphique 1). Cependant, les marchés se sont peut-être montrés trop optimistes quant au rythme de la désinflation, sous-estimant ainsi la durée pendant laquelle les banques centrales devront maintenir une politique monétaire restrictive. À court terme, certains indicateurs soulignent la persistance de l’inflation sous-jacente. Aux États-Unis, les prix de l‘énergie et des biens durables reculent, mais l‘inflation des services reste obstinément élevée. Dans la zone euro, les chiffres de l‘IPC sous-jacent se maintiennent également à des niveaux élevés.

L‘inflation est soutenue par la vigueur du marché du travail, notamment aux États-Unis, malgré le ralentissement de la croissance du PIB au cours des derniers trimestres. Tant que le marché de l’emploi résiste, il est difficile de déterminer à quel rythme se fera la normalisation de l‘inflation vers un niveau inférieur à 5%. Il est tout aussi compliqué de prévoir le calendrier et la profondeur d‘une éventuelle récession (Graphique 1).

Le récent revirement des anticipations macroéconomiques ne garantit pas nécessairement une récession modérée. Dans un scénario alternatif, les banques centrales pourraient être contraintes d’imposer un ralentissement plus marqué, afin de favoriser l’atténuation des pressions salariales et de contribuer à freiner l‘inflation cyclique.

Graphique 1 : Les anticipations de croissance et d’inflation ont progressivement évolué

Source : Consensus Economics, Allianz Global Investors. Données au 6 février 2023.

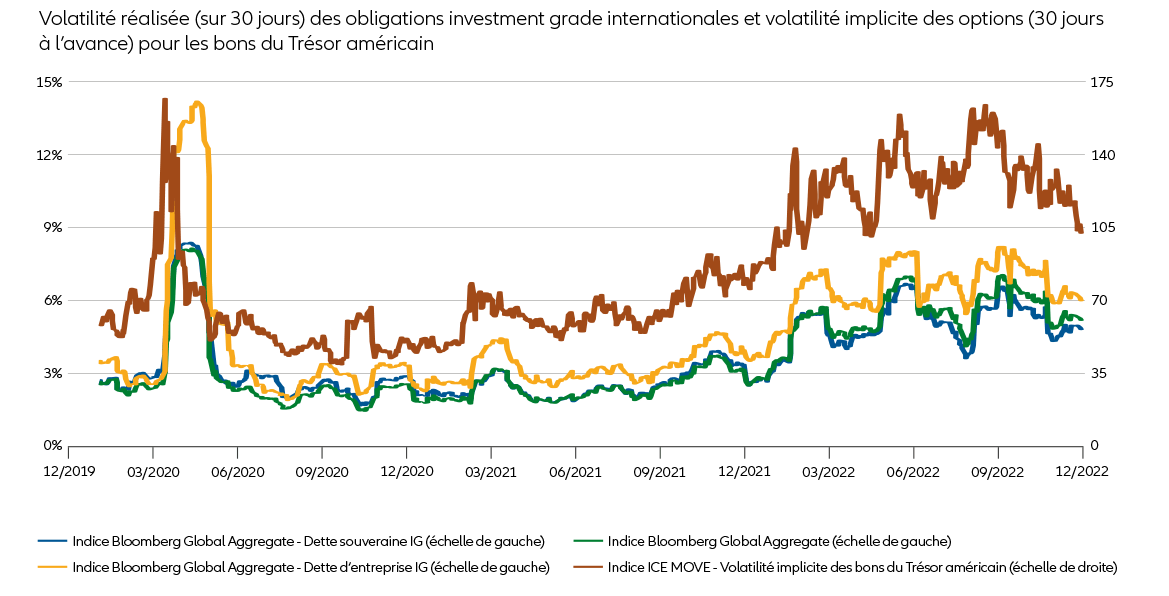

Si la volatilité des obligations a reculé par rapport aux récents sommets (Graphique 2), toute modification des anticipations concernant les scénarios macroéconomiques et politiques pourrait déclencher de nouveaux épisodes de turbulences. Dans ce contexte de volatilité persistante, quelles sont les options qui s‘offrent aux investisseurs ?

- Les obligations à taux variables, émises principalement par des institutions financières et des entreprises notées investment grade, offrent des coupons qui s‘ajustent avec un certain décalage périodique aux changements des taux de référence à court terme. Elles sont également assorties d‘une prime de rendement supplémentaire et supérieure à ces taux de référence afin de compenser la possibilité que leurs prix chutent en raison du risque de crédit. Même après un apparent pic des taux d’intérêt, elles peuvent trouver leur place dans la gamme des instruments obligataires attrayants, dans un environnement incertain où de nouvelles hausses de taux ne peuvent être exclues.

- Les obligations de maturité courte et de bonne qualité émises par les gouvernements et les entreprises constituent une autre option. Mais les investisseurs ne doivent pas oublier que l’extrémité courte des courbes de taux (les obligations à court terme) reste vulnérable à de nouveaux chocs liés à la revalorisation des taux terminaux à court terme.

- Une combinaison d’obligations à taux fixe et de maturité courte, de contrats à terme (également appelés « futures ») et d’options sur taux d’intérêt, ainsi que d’indices de dérivés de crédit permettrait d’atténuer quelque peu la volatilité des taux et des spreads. Une gestion active des positions de couverture est essentielle pour limiter le risque de perte au niveau des obligations au comptant d‘un portefeuille.

Graphique 2 : La volatilité a diminué par rapport aux récents sommets, mais les marchés pourraient rester en proie à des turbulences

Source : indices Bloomberg et ICE BofA. Allianz Global Investors. Données au 31 janvier 2023. Performances de l’indice en USD (couvert). La volatilité réalisée (sur 30 jours) est annualisée. IG = obligations notées Investment Grade. L’axe de droite représente la valeur du MOVE, un indice pondéré par la courbe des taux de la volatilité implicite normalisée des options sur bons du Trésor à 1 mois sur les contrats à 2, 5, 10 et 30 ans au cours des 30 prochains jours. Une valeur du MOVE plus élevée reflète un prix plus élevé des options. Les performances passées ne préjugent pas des résultats futurs. Voir les informations à la fin du document pour les indices de substitution sous-jacents.

2. Rechercher les véritables sources de rendement quand les économies divergent

Les économies évoluent à des vitesses différentes alors que l‘inflation et la croissance commencent à diverger. Cela pourrait se traduire par une plus grande hétérogénéité des réactions des banques centrales à travers le monde.

Au niveau international, les prévisions suggèrent que de nombreuses banques centrales cesseront de relever leurs taux au second semestre 2023, après un nouveau resserrement monétaire en début d‘année. Mais chacune mettra fin à son cycle de hausse des taux selon son propre calendrier. Par exemple, la Réserve fédérale américaine pourrait être plus proche de son taux terminal – le niveau atteint à la fin du resserrement monétaire – que la Banque centrale européenne.

La Banque du Japon, qui a maintenu son taux directeur à -0,1%, se trouve à l‘autre extrémité du spectre. Même avec l‘arrivée d‘un nouveau gouverneur, la hausse des anticipations d‘inflation devrait renforcer la pression en faveur d‘une normalisation de la politique monétaire, qui concernera également la volonté de maintenir les rendements des obligations d‘État à 10 ans sous la barre des 50 points de base.

Dans le même temps, de nombreux marchés émergents sont plus avancés dans le cycle de hausse des taux. Les banques centrales des pays émergents ont été contraintes de réagir très tôt à l’éventualité d’une crise du coût de la vie. L‘alimentation et l‘énergie ayant un poids plus important dans les indices de prix à la consommation, les signaux d‘alarme se sont déclenchés plus tôt que dans les économies développées.

Cette divergence, qui se reflète en partie dans les rendements réels (après inflation) des obligations à court terme (Graphique 3), peut créer des opportunités pour les investisseurs agiles en quête de « véritables sources de rendement » :

- Alors que de nombreux investisseurs sous-pondèrent fortement les obligations, il peut être judicieux de commencer à allouer progressivement des fonds aux emprunts d‘État sur les marchés où les pics de l‘inflation et des taux directeurs sont déjà intégrés dans les rendements, afin d‘éviter de nouvelles pertes liées aux taux. Dès lors que de nombreuses courbes de taux souverains restent plates ou inversées (les rendements à court terme dépassent les rendements à long terme), les investisseurs peuvent initialement cibler les échéances à court terme, avant d’accroître le risque de duration via des échéances plus longues – en particulier lorsqu‘il existe une plus grande probabilité de pentification de la courbe, comme aux États-Unis.

- Les opportunités offertes aux stratégies obligataires flexibles ont été renforcées par l‘attention particulière que les marchés portent à l‘inflation et aux taux. Cet éventail d‘opportunités est très vaste pour les investisseurs recherchant des positions de valeur relative internationales sur l‘ensemble du spectre des durations et de la courbe des taux, ainsi que certaines expositions aux marchés du crédit et des changes.

Graphique 3 : La divergence des économies se reflète dans les rendements des emprunts d’État

Source : Bloomberg. Allianz Global Investors. Rendements au 31 janvier 2023. Derniers chiffres officiels de l’inflation disponibles pour le mois de janvier 2023

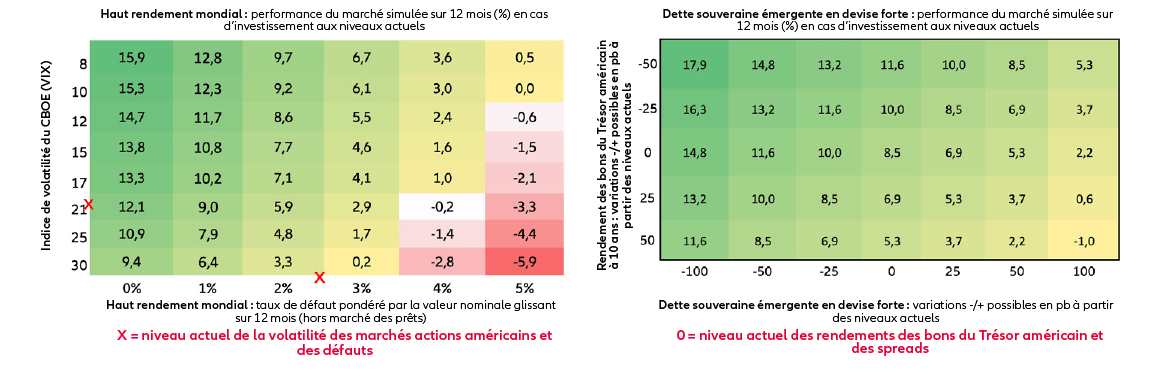

3. Se positionner pour un retour en force des obligations à revenus élevés

Certains segments obligataires à revenus élevés ont vu leurs performances s’améliorer depuis le début de l’année 2023. Cela reflète la confiance croissante des investisseurs dans le fait que l‘inflation a peut-être atteint son pic et que les hausses de taux d‘intérêt touchent à leur fin.

Si nous jugeons cet optimisme prématuré, une éventuelle stabilisation de l‘inflation et des taux pourrait offrir un point d‘entrée aux investissements moins tactiques (c‘est-à-dire à plus long terme) dans les obligations d‘entreprises internationales à haut rendement et la dette souveraine externe des marchés émergents (Graphique 4).

Les émetteurs d‘obligations d‘entreprises à haut rendement sont généralement en bonne santé financière. Nombre d’entre eux ont allongé l‘échéance de leurs passifs et ont moins de dettes à court terme à refinancer que les années précédentes. La perspective d‘un « atterrissage en douceur » (ralentissement de l‘économie sans récession), la baisse de l‘inflation des prix des intrants et l‘amélioration des conditions sur les marchés de capitaux ont réduit les anticipations de défaut. L‘analyse bottom-up suggère que seuls les petits émetteurs notés B- et CCC restent à risque.

Cette année pourrait dès lors s’avérer plus favorable pour les marchés émergents. On observe sur ces marchés des signes de décélération de l‘inflation et de stabilisation de la croissance, qui s‘expliquent en partie par la réaction plus rapide des banques centrales et un rebond de l‘activité après la levée des mesures de confinement en Chine. La dette souveraine externe (en devise forte) des marchés émergents a historiquement souffert du resserrement de la liquidité en dollar et de l‘appréciation du billet vert. Une inversion de ces deux tendances pourrait ramener les investisseurs vers la classe d‘actifs.

Les segments concernés peuvent toutefois s’avérer volatils et présenter un risque de défaut plus élevé. Les investisseurs doivent donc se montrer sélectifs et envisager des stratégies gérées activement. Pour le haut rendement et les marchés émergents, nous privilégions des allocations stratégiques aux émetteurs de qualité supérieure.

Graphique 4 : Aux niveaux de rendements actuels, les obligations d’entreprises à haut rendement et la dette souveraine émergente offrent une protection des revenus et recèlent un potentiel haussier

Source : Bloomberg. ICE. Allianz Global Investors. Données concernant le haut rendement mondial au 15 février 2023. Données concernant la dette souveraine émergente en devise forte au 16 février 2023. Haut rendement mondial = indice ICE BofA Global High Yield. Dette souveraine émergente en devise forte = indice JP Morgan Emerging Market Bond (EMBI) Global Diversified. Les performances passées ne préjugent pas des résultats futurs. Voir les informations à la fin du document pour les indices de substitution sous-jacents, les remarques importantes concernant les risques et les méthodologies de simulation.

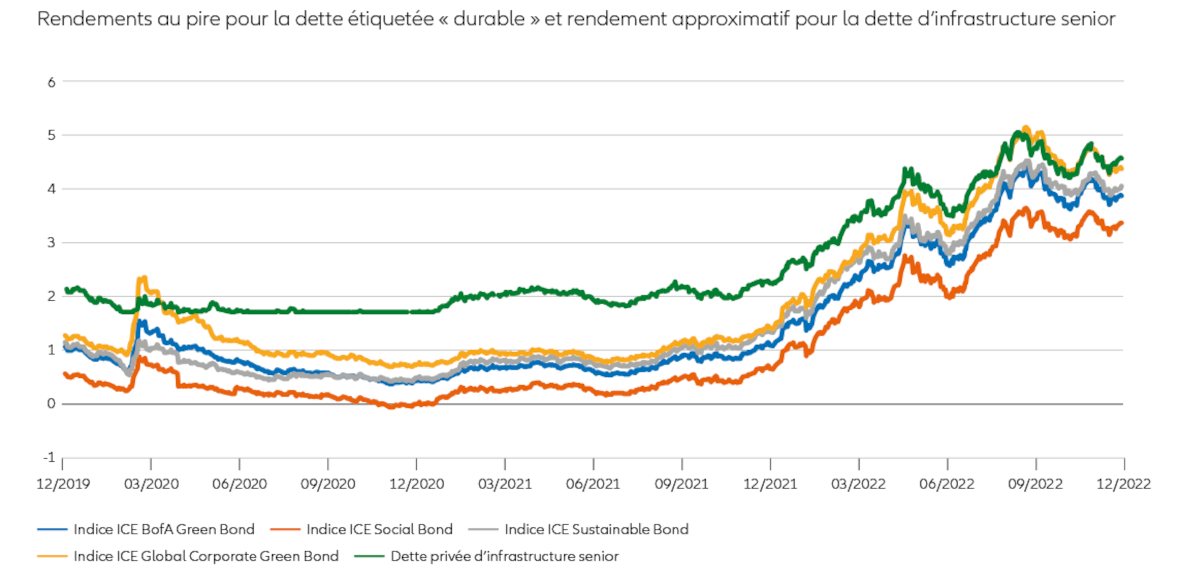

4. Participer à la transition verte via des investissements en obligations durables

Un hiver relativement doux et la baisse des prix du gaz naturel ont contribué à atténuer la crise énergétique qui a frappé l‘Europe l‘année dernière. Mais cette crise a révélé des vulnérabilités et des dépendances en matière d‘approvisionnement énergétique, soulignant la nécessité d‘une transition vers une économie sobre en carbone. La hausse des prix de l‘énergie touchant de manière disproportionnée les ménages à faibles revenus, une transition contribuerait également à la réalisation d‘objectifs sociaux.

Cette transition devra cependant être financée. À titre d’exemple, l‘expansion de la production et du stockage d‘énergies plus propres nécessite un financement urgent. Le captage et l‘utilisation du carbone sont également à l’ordre du jour. Le financement d‘une grande partie de l‘énorme quantité d‘investissements nécessaires proviendra probablement du marché de la dette : on estime à 5 700 milliards USD les investissements annuels requis d‘ici 2030 pour atteindre l‘objectif de l‘Accord de Paris consistant à limiter le réchauffement de la planète à 1,5 degré Celsius.1

De manière encourageante, les dernières données suggèrent que les investisseurs manifestent un fort appétit pour les projets liés aux énergies renouvelables.2 En outre, les rendements proposés par les obligations étiquetées « durables » peuvent attirer un large éventail d‘investisseurs, au-delà de ceux affichant des objectifs de durabilité spécifiques (Graphique 5). Selon Bank of America, les émissions d‘obligations vertes, sociales, durables et liées au développement durable devraient atteindre 1 100 milliards USD en 2023, soit un retour aux niveaux de 2021.3 Au sein de cette catégorie, la part croissante des instruments autres que les obligations vertes permet aux investisseurs de mieux orienter leurs placements vers des objectifs sociaux ou certains Objectifs de développement durable (ODD).

L‘Europe est incontestablement en avance en termes de fixation de normes de durabilité. Par conséquent, l‘univers des obligations d‘entreprises investment grade libellées en euros offre probablement le plus large éventail d‘opportunités aux investisseurs en obligations vertes et autres obligations de qualité précisant

« l’utilisation du produit », parallèlement à la dette publique alignée sur les 17 ODD des Nations unies.

Graphique 5 : Les rendements ont augmenté pour les obligations étiquetées « durables »

Source : Bloomberg, Allianz Global Investors. Données au 31 janvier 2023. Les rendements des indices ICE BofA représentent la moyenne pondérée des rendements des obligations constitutives en devise locale. Le rendement de la dette privée d’infrastructure investment grade est une approximation, correspondant au taux mid-swap en euro à 15 ans (avec un plancher à zéro s’il devient négatif) + 170 points de base. Les performances passées ne préjugent pas des résultats futurs. Voir les informations à la fin du document pour les indices de substitution sous-jacents.

Obligations : polyvalence dans un environnement volatil

POUR DÉCOUVRIR LES OPPORTUNITÉS OFFERTES PAR LES MARCHÉS OBLIGATAIRES

1 Source : Agence internationale pour les énergies renouvelables (IRENA) – World Energy Transitions Outlook 2022

2 Selon le rapport Renewable Energy Investment Tracker de Bloomberg, le financement a atteint en 2022 un niveau record pour un premier semestre, à 226 milliards USD. Source : BloombergNEF - Le secteur des énergies renouvelables relève les défis de la chaîne logistique pour réaliser un premier semestre record en matière de nouveaux investissements | BloombergNEF (bnef.com)

3 Source : Rapport trimestriel sur l’ESG dans les marchés obligataires, 12 janvier 2023, BofA Global Research