Accepter la disruption

Six raisons pour lesquelles les investisseurs devraient s’intéresser aux infrastructures de l’eau en 2025

L’eau est un bien essentiel, nécessaire à la production alimentaire, aux industries et à la vie en général, elle passe souvent inaperçue aux yeux des investisseurs en raison de son omniprésence. Pourtant, l’approvisionnement en eau ne peut pas être considéré comme acquis et des investissements dans les infrastructures de l’eau, la filtration et la gestion des déchets sont nécessaires. Pour 2025, nous prévoyons une augmentation de ces investissements, principalement pour six raisons.

1. Le financement des infrastructures publiques est mis à contribution

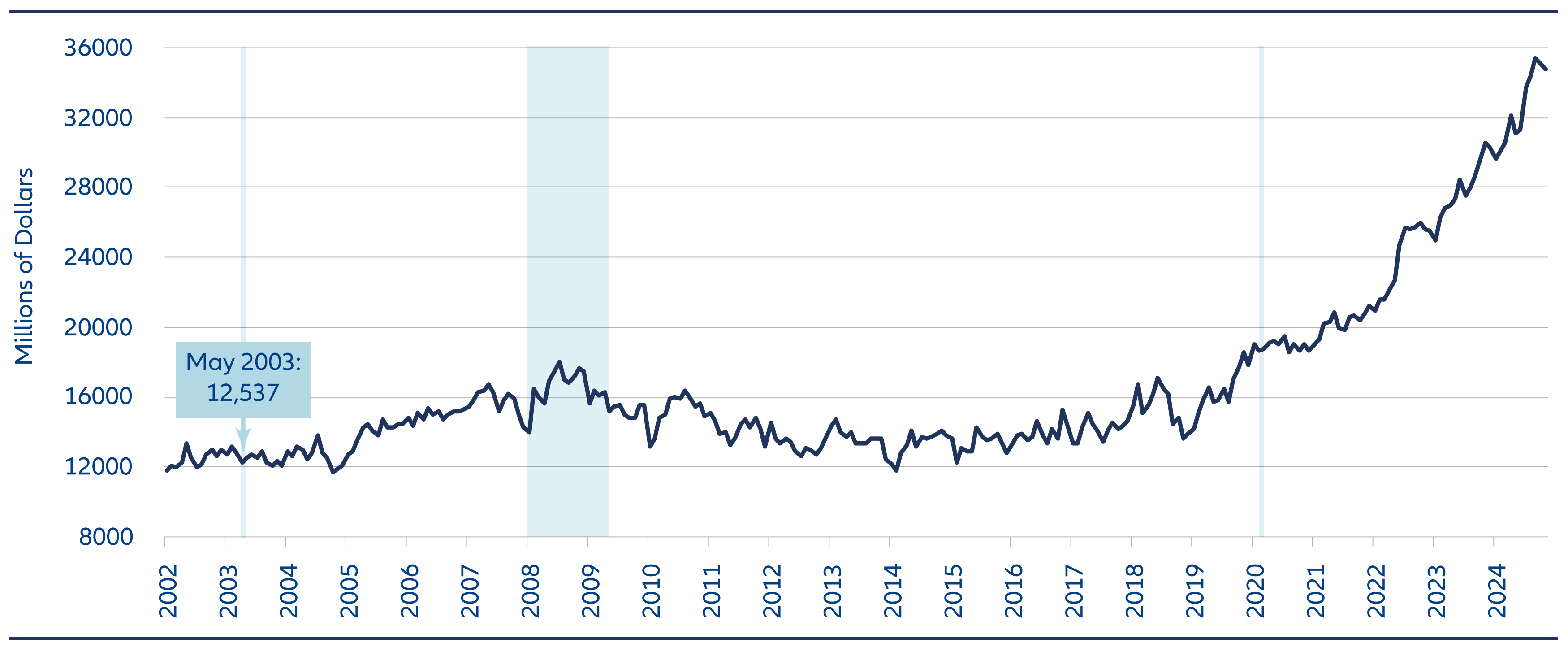

Le marché américain des infrastructures de l’eau reste le plus grand et le plus important pour les investisseurs souhaitant investir dans le secteur de l'eau. Il est soumis à une forte pression pour augmenter son budget annuel en infrastructures de l'eau dans les années à venir, pour les raisons suivantes :

- Migration: De plus en plus de personnes migrent vers les États plus chauds du Sud, où les précipitations sont moins abondantes et où les ressources en eau locales sont le plus souvent insuffisantes pour faire face à l’afflux de résidents et d’entreprises consommant beaucoup d’eau.

- Le vieillissement : Pour ne rien arranger, la plupart des réseaux d’eau existants aux États-Unis ont été construits par les générations précédentes dans les années 1950 et 1970, et atteignent aujourd’hui la fin de leur vie. Ce problème a fait l’objet de nombreuses recherches mais il n’a pas été pris en compte et n’a pas bénéficié d’un financement suffisant pendant la majeure partie du quart de siècle écoulé. Mais les temps changent. À l’instar des grandes initiatives de financement public lancées dans les années 1970, le Congrès a mis à disposition plusieurs fonds d’aide à la recherche et au développement pour les projets d’infrastructure (Jobs Act, IRA, ChipsAct). Ce financement n’est pas débloqué immédiatement, mais seulement après l’approbation des projets présentés, ce qui prend généralement quelques années. Cela signifie que l’impact positif total sur l’eau des fonds déjà approuvés se fera sentir au cours de l’année 2025 et au-delà.

- Le changement climatique: Les sécheresses et les inondations sans précédent sont de plus en plus fréquentes, ce qui rend indispensable les investissements dans de nouvelles infrastructures de gestion de l’eau. L’impact du changement climatique sur les ressources en eau diffère selon les régions, ce qui implique une réponse locale ou régionale. Le coût économique de l’inaction est tel que des investissements préventifs pour résoudre ces problèmes restent la seule voie raisonnable à suivre.

Dépenses totales pour la construction de systèmes d’approvisionnement en eau aux États-Unis

Source : Dépenses totales de construction : Approvisionnement en eau aux États-Unis (TLWSCONS) | FRED 2024.

2. L’activité de construction résidentielle et commerciale va revenir en force

Les équipements pour l’eau ne sont pas seulement achetés par les villes qui ont besoin d’entretenir ou de moderniser des canalisations et des vannes vieillissantes. Les entreprises de construction sont également d’importants acheteurs d’équipements, tant pour la création de nouveaux logements que pour la rénovation de la plomberie et des canalisations d’eau des logements existants. En outre, chaque nouvelle maison ou nouveau parc industriel nécessite une extension du réseau d’eau et une capacité supplémentaire pour le traitement des eaux usées locales. Toutefois, pendant la majeure partie des deux dernières années, ces deux marchés finaux ont été atones, laissant de nombreux pays en retard sur leurs objectifs de création de logements plus abordables.

L’Europe, les États-Unis et la Chine ont tous connu une faible expansion industrielle, l’inflation et les taux d’intérêt élevés ont freiné la construction de nouveaux logements.

Mais cette tendance est en train des s'inverser : Les taux d’intérêt ont commencé baisser, tout comme l’inflation. La demande accumulée de nouveaux logements est élevée et nous voyons apparaître les prémices d'un retour de la croissance pour la construction américaine autour de+15% en 2025, l’Europe et la Chine devant suivre . En outre, avec l’arrivée de Trump à la Maison Blanche et au Congrès, il est très probable que la production industrielle locale américaine devienne une priorité et renoue avec la croissance. Étant donné que la production industrielle est très consommatrice d’eau, il faudra investir davantage dans l’approvisionnement en eau, la filtration et l’efficacité de l’eau.

3. Le durcissement de la réglementation entraînera des investissements supplémentaires

PFAS : le renforcement de la réglementation n’est généralement pas bien accueilli par les investisseurs, car il est perçu comme étant associé à une baisse des bénéfices, les entreprises devant consacrer des dépenses d’investissement à des tâches administratives non productives. Mais la réglementation peut aussi déclencher des investissements accélérés dans des équipements destinés à améliorer la sécurité des produits ou, dans le cas de la réglementation sur les PFAS, la qualité de l’eau. Les substances per- et polyfluoroalkyles (PFAS) sont des produits chimiques fortement soupçonnés d’être dangereuses pour la santé, mais que l’on trouve couramment dans l’eau, à moins qu’elles ne soient filtrées, ce qui est rarement le cas. Toutefois, à partir de 2025, la réglementation sur l’eau potable exigera des investissements supplémentaires en matière de filtration afin de réduire les niveaux de PFAS. Ces coûts sont répercutés sur les compagnies de distribution d’eau, mais ils permettront aux entreprises de filtration et de contrôle de la qualité de l’eau d’accroître leur chiffre d’affaires.

4. La production industrielle repart à la hausse

Les investissements dans le domaine de l’eau ne concernent pas seulement la mise en place de nouvelles sources d’approvisionnement en eau douce, mais aussi la garantie que les ressources existantes sont préservées de toute contamination, y compris par les eaux usées. Les eaux usées doivent donc être traitées avant d’être rejetées afin d’éviter la prolifération d’algues et de bactéries ou la contamination de l’environnement par des polluants issus de la production industrielle. De nos jours, la plupart des parcs industriels sont obligés de traiter leurs déchets et exploitent donc leurs propres stations d’épuration. L’augmentation de la production industrielle se traduira par une augmentation des volumes de déchets et donc de la demande de stations d’épuration et de leur entretien, ce qui se traduira par une demande supplémentaire de services de collecte des déchets, de filtres de traitement et d’autres pièces détachées.

Toutefois, l’activité industrielle est restée faible ces dernières années et ni l’Europe ni les États-Unis n’ont encore dépassé les niveaux d’avant COVID. L’inflation élevée et l’incertitude politique ont maintenu les consommateurs et les entreprises sur la touche, de sorte que de nombreux investissements ont été temporairement gelés. Maintenant que les coûts baissent et que la course à la Maison Blanche et au Congrès est terminée, les certitudes en matière de planification et la volonté de dépenser reviennent progressivement – l’Europe ayant sans doute moins de six mois de retard.

L’essor récent de l’IA a également entraîné un développement florissant des centres de données, des usines de semi-conducteurs et d’autres industries similaires. S’il est bien connu que ces derniers consomment de grandes quantités d’électricité, il est peut-être moins connu qu’ils requièrent également de grandes quantités d’eau pour le refroidissement ou dans le cadre de leurs processus de production. La nouvelle économie numérique qui émerge devrait donc également stimuler les investissements dans les infrastructures de l’eau.

5. Le secteur agricole investit à nouveau

70% de l’eau douce est utilisée pour l’agriculture, mais il y a moins de terres agricoles disponibles et plus de concurrence pour l’eau douce afin de répondre à une demande croissante de cultures supplémentaires, de plus en plus gourmandes en eau. Les équipements d’irrigation économes en eau sont en principe judicieux, mais ils sont coûteux, de sorte que les exploitations agricoles ne peuvent se permettre de moderniser leurs opérations que lorsque les prix de vente des cultures sont élevés. La dernière période au cours de laquelle les agriculteurs américains ont connu des revenus agricoles élevés a été 2013 et 2022. Ces deux dernières années, les prix ont fortement baissé, ce qui laisse la possibilité d’une surprise positive en 2025.

6. La Chine, l’Inde et l’Amérique latine renouent avec la croissance d’avant COVID ?

Enfin, plusieurs grandes économies en développement qui ont encore besoin de développer leur infrastructure de l’eau et de moderniser leurs systèmes de filtration de l’eau pour atteindre une qualité d’eau potable largement disponible, ont eu du mal, ces dernières années, à générer les taux de croissance économique qui permettraient de soutenir ces investissements. À l’aube de 2025, des signes positifs indiquent que les économies de la Chine, de l’Inde et de l’Amérique latine renouent avec une croissance plus forte, ce qui leur permet de s’attaquer à leurs infrastructures locales de l’eau à un rythme plus rapide et avec une plus grande priorité qu’au cours de la décennie précédente.

Une opportunité attrayante à des valorisations intéressantes

Si l’écart entre l’offre et la demande d’eau est bien identifié et si le thème de l’eau est passé d’une simple notion de durabilité à une dimension d’investissement plus largement adoptée, le marché ne semble pas encore avoir pris en compte tout le potentiel à venir en matière de retombées positives. Les multiples d’évaluation médians restent conformes aux moyennes historiques et se situent autour de la prime habituelle par rapport à l’ensemble du marché. Par ailleurs, les prévisions de croissance se situent autour de 10 % pour 2025, ce qui est conforme à la croissance historique moyenne, même si nous pensons que les deux ou trois prochaines années verront réapparaître diverses sources de croissance supplémentaire. Dans le contexte d’un univers investissable composé d’entreprises de grande qualité, dotées de solides moteurs à long terme, de modèles d’entreprise résistants, d’un rendement du capital élevé, d’un faible endettement et d’un historique de paiements de dividendes stables, nous voyons une opportunité d’investissement incroyablement attrayante dans le thème de l’eau à l’horizon 2025.

Les arguments en faveur de l’eau – les facteurs à long terme :

- Investir dans des entreprises qui proposent des produits permettant de garantir un approvisionnement en eau abordable face à une demande croissante, de rendre l’utilisation de l’eau plus efficace ou de protéger les ressources en eau existantes reste un thème d’investissement convaincant à long terme.

- La demande en eau est très prévisible car elle est alimentée par les besoins d’une agriculture plus intensive, de la production industrielle, des villes et des utilisateurs finaux quotidiens, qui ont tous besoin d’une plus grande quantité d’eau pour faire face à une demande plus importante.

- L’eau est essentielle pour de nombreuses industries (refroidissement des centres de données, production de semi-conducteurs, de papier, d’aliments, de produits pharmaceutiques ou d’électricité).

- L’eau potable est essentielle à la vie et ne peut être ni remplacée ni altérée – jamais. Le WWF estime que l’eau douce représente 11 000 milliards d’euros en termes de valeur économique, de sécurité alimentaire et de durabilité en Europe, autant d’éléments que la crise actuelle de l’eau met en péril.

- Les phénomènes météorologiques extrêmes sont de plus en plus fréquents, ce qui amplifie le besoin d’une infrastructure adéquate en eau potable, tout en posant de nouveaux défis liés à la gestion des eaux pluviales et des eaux usées.

- La plupart des entreprises du secteur de l’eau se caractérisent par des modèles d’entreprise bien établis, qui s’appuient sur des flux de trésorerie solides.

- À long terme, les infrastructures de l’eau continueront à se développer parallèlement à la croissance démographique, à l’industrialisation et à l’élévation du niveau de vie. À moyen terme, une croissance supplémentaire viendra s’ajouter en raison de la nécessité de moderniser les réseaux d’eau vieillissants qui arrivent en fin de vie et de se conformer à des normes plus strictes en matière d’eau potable.

- À plus court terme, les années 2025 et 2026 pourraient être marquées par l’apparition de nouveaux moteurs de croissance pour les équipements hydrauliques, plusieurs marchés finaux adjacents pouvant à nouveau offrir des opportunités après des années de déclin. L’agriculture, la construction de nouveaux logements, la production industrielle et les projets d’infrastructure pourraient tous devenir des sources supplémentaires de demande d’équipements pour les technologies de l’eau.