“Nous mettons en garde contre le risque de prendre pour argent comptant les prévisions consensuelles actuelles. Bien qu'un scénario de croissance modérée ou de récession légère soit sans aucun doute possible, il y a plusieurs raisons de penser que les choses pourraient tourner différemment.“

Stefan Hofrichter

Chef économiste

Ralentissement de la croissance – amélioration des performances ?

L’opinion du consensus sur la croissance économique dans le monde, et aux États-Unis en particulier, reste plutôt favorable. La plupart des commentateurs attendent un « atterrissage en douceur » de l’économie américaine, que la Fed parvient à ralentir sans déclencher de récession – ou juste un recul modéré. Une récession plus profonde n’est considérée que comme un risque secondaire.1

De fait, seuls près de deux économistes américains sur cinq n’anticipent aucune récession dans les prochains trimestres.2 Les institutions internationales comme le Fonds monétaire international (FMI) ou l’Organisation de coopération et de développement économiques (OCDE) entrevoient un tassement de la croissance mondiale suivi d’un rebond en 2024. Les prévisions de croissance des banques centrales sont similaires. L’activité économique à ce jour relativement résistante, surtout aux États-Unis, étaye ces perspectives favorables.

Mais nous déconseillons de prendre les actuelles prévisions du consensus pour argent comptant. Bien qu’un scénario de tassement de la croissance ou de récession modérée semble possible, plusieurs raisons laissent à penser que la réalité pourrait en être autrement.

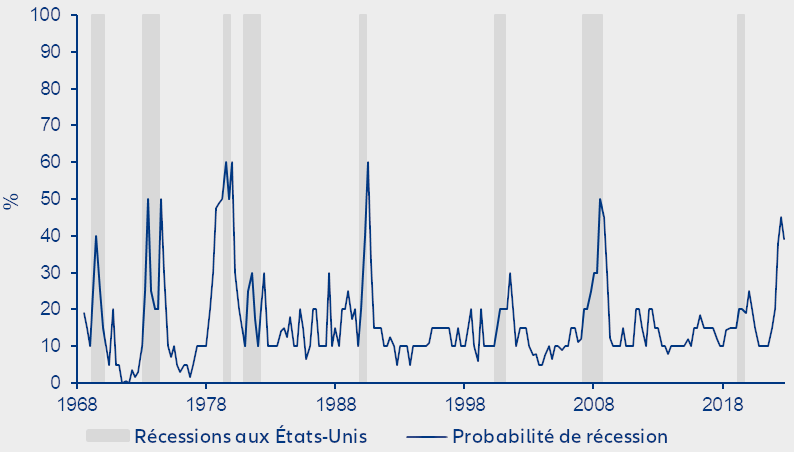

D’une part, les économistes sont connus pour leur incapacité à anticiper les récessions (voir Graphique 1). Même à la veille de la crise financière mondiale – pire débâcle depuis des décennies – la majorité d'entre eux attendait un atterrissage en douceur.

D’autre part, divers indicateurs avancés suggèrent toujours l’arrivée d’une récession aux États-Unis entre la fin 2023 et le début 2024: c’est le signal que nous envoient l’inversion de la courbe des taux, la contraction de la masse monétaire (liée aux mesures de resserrement des banques centrales) et les taux directeurs supérieurs aux niveaux neutres qui se trouvent donc en territoire « restrictif ».

Inflation : obstinément élevée

Parallèlement, et bien que nettement redescendue de ses pics atteints en 2022, l’inflation demeure tenace et se maintient largement au-dessus de l’objectif de 2% des grandes banques centrales.

La résistance de l’inflation ne nous surprend pas : son envolée entre 2021 et 2022 s’explique par la Covid et les chocs des prix de l’énergie, mais aussi par l’excès de liquidités au sein du système consécutif à l’assouplissement monétaire massif.

Trois chocs d’offre à plus long terme contribuent également à une hausse structurelle de l’inflation. Le premier concerne la démondialisation ou, plus précisément, le fait que les échanges commerciaux exprimés en part du produit intérieur brut (PIB) mondial tendent à reculer en raison notamment d’une régionalisation accrue des chaînes d’approvisionnement. La décarbonation et le resserrement structurel du marché du travail découlant de l’évolution démographique constituent d’autres facteurs.

L’expérience passée nous a appris qu’après une période où elle a été élevée, l’inflation peut mettre plusieurs années à renouer avec de bas niveaux compte tenu d’effets secondaires tels que des spirales prix-salaires (augmentations de salaires entraînant les prix à la hausse, etc.) ou le mark-up sur les prix pratiqué par des entreprises.

Dans ce contexte, , nous nous demandons si les marchés ont raison de ne plus intégrer de relèvements de taux par les principales banques centrales et d’anticiper d’importantes baisses à compter de la mi-2024. En résumé, nous attendons des taux « plus élevés sur une période prolongée » plutôt que le scénario du consensus.

Peut-être ce consensus reflète-t-il l’espoir que la croissance plus soutenue de la productivité contribue à faire reculer l’inflation ? Certes, nous assistons à des révolutions technologiques majeures, parmi lesquelles l’intelligence artificielle (IA) générative pour n’en citer qu’un exemple récent. De telles avancées pourraient accroître l’offre globale dans l’économie mondiale et, ainsi, contribuer potentiellement à réduire l’inflation. Mais la question est toujours en suspens. Jusqu’à présent, la croissance de la productivité ne montre pas de signes de hausse structurelle. Gardons à l’esprit que, si l’innovation technologique lui est probablement bénéfique, elle peut également être freinée par des facteurs tels que le «mal-investissement» ou encore les retombées durables de l’éclatement des bulles de crédit ou des guerres, comme nous l’enseigne l’histoire.

Rendements obligataires : sommet en vue ?

Les rendements à leur plus haut niveau en plus de 15 ans et le ralentissement économique qui s’annonce rendraient généralement les titres souverains de qualité objectivement attrayants. Néanmoins, nous pensons que le moment où les rendements obligataires atteindront un pic reste difficile à évaluer. Nous serions plus rassurés si l’estimation par les marchés de la future trajectoire des taux des banques centrales était plus prudente et reflétait des taux « plus élevés sur une période prolongée ».

Les investisseurs devraient être attentifs à l’éventualité d’un abandon de la politique historique de plafonnement des taux d’intérêt à long terme de la Banque du Japon (BoJ) qui, le cas échéant, pourrait se répercuter sur les marchés obligataires mondiaux. Les prix de l’énergie sont un autre facteur imprévisible, tout particulièrement après la terrible attaque perpétrée contre Israël début octobre 2023.

Selon nous, les prévisions de croissance doivent être revues à la baisse. Par conséquent, les actifs risqués seront probablement confrontés à plus de défis et à des accès de volatilité. Il est généralement plus utile d'étoffer les actions et les produits de spread durant une récession, plutôt qu'avant. Toute réévaluation des obligations aura vraisemblablement des répercussions sur les actions.

Ces deux dernières années, le système financier a aussi été frappé par plusieurs « incidents » : le régime de retraite britannique a subi des pressions en 2022, tandis que plusieurs banques ont fait faillite début 2023, notamment aux États-Unis. Le pire est peut-être derrière nous, mais nous ne pouvons exclure la survenance de nouveaux événements, comme ne cessent de nous le rappeler le Conseil de stabilité financière, le FMI, les banques centrales et d’autres institutions. L’endettement massif de l’économie mondiale et la hausse continue des taux d’intérêt sont des ingrédients de l’instabilité financière. Cette fois, les établissements financiers non bancaires sont susceptibles de courir des risques plus importants que les banques. Une couverture contre les risques extrêmes pourrait s’avérer judicieuse.

Graphique 1 : Les économistes ont constamment échoué à anticiper les récessions.

Qu’en sera-t-il cette fois ?

Note : probabilité de récession déterminée sur la base du sondage des prévisionnistes professionnels (SPF) de la Fed de Philadelphie. Le graphique associe les périodes d’expansion et de récession aux États-Unis avec la probabilité médiane de récession issue de l’enquête menée deux trimestres auparavant. Source : Allianz Global Investors Global Economics & Strategy, Bloomberg (données au 30 septembre 2023). Les performances passées ne préjugent pas des résultats futurs.

1 Source : Enquête auprès des gérants de fonds internationaux de Bank of America, octobre 2023.

2 Source : Consensus Economics, octobre 2023.