Comment les récents événements en Europe influent-ils sur les opportunités offertes par les énergies de transition ?

Résumé

L’invasion de l'Ukraine par les forces armées russes a ébranlé le sentiment de sécurité qui régnait en Europe et provoqué une crise humanitaire ainsi que des turbulences sur les marchés. Comme l’Europe importe la moitié de son approvisionnement en pétrole et 30 à 40% de celui en gaz de Russie, l’invasion a ravivé les inquiétudes liées au mix énergétique de l’Europe pour assurer un accès à l’énergie fiable, abordable et respectueux du climat. Voici quelques éléments à prendre en compte pour les investisseurs qui évaluent le marché de l'énergie.

Point clés

|

|

|

Téléchargez l'article ici |

Au cours des dernières décennies, l’Europe est devenue extrêmement dépendante des importations de pétrole et de gaz naturel russes. L’invasion de l’Ukraine par les forces armées russes a donc mis le Vieux Continent dans une situation difficile. Les prix de l’énergie se sont envolés alors même que l’Europe se voit de plus en plus contrainte de renforcer les sanctions économiques à l’encontre de la Russie. Cette crise a relancé le débat sur le mix énergétique de l’Europe, l’impact de la hausse des coûts et la manière d’accélérer la transition vers les énergies propres.

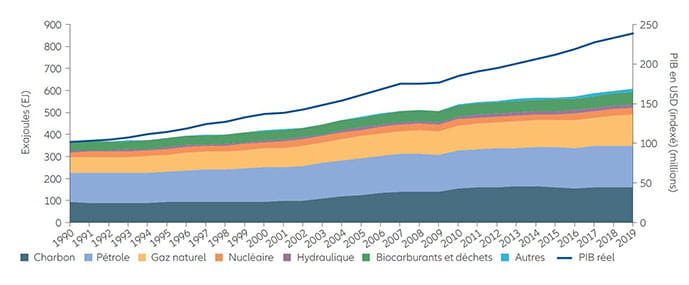

- Le mix énergétique : l’Europe est confrontée à un écart persistant et grandissant entre ses investissements dans les infrastructures énergétiques et sa dépendance vis-à-vis de l’énergie, une tendance observée également à l’échelle mondiale (voir Graphiques 1 et 2). Depuis 1990, l’offre énergétique totale de l’Europe s’est dans l’ensemble contractée. Et si sa dépendance au charbon, au pétrole et au gaz naturel a diminué de 84% à 71% depuis 1990, son utilisation du gaz est passée de 20% à 26%.

- L’impact de la hausse des coûts : compte tenu des perturbations de la chaîne d’approvisionnement provoquées par les événements en Ukraine, l’impact sur les prix de l’énergie saute déjà aux yeux. Aux niveaux de prix actuels, il est désormais meilleur marché pour de nombreuses centrales électriques de brûler du charbon plutôt que du gaz. De surcroît, il pourrait être nécessaire de recourir davantage au charbon afin de maintenir les niveaux d’énergie actuels tout en brûlant moins de gaz russe, ce qui n’a rien d’une solution durable.

- Investir dans les énergies propres : dans ce contexte, les gouvernements européens sont sous pression pour accroître l’utilisation d’énergies propres et accélérer la mise à disposition de technologies vertes. Ils évaluent également la place de l’énergie nucléaire dans le mix énergétique à long terme et cherchent à investir dans des technologies de captage du carbone afin de compenser la lenteur des progrès réalisés dans la réduction des émissions de carbone.

Comment l’Europe envisage d’accélérer la transition vers les énergies propres

La hausse des coûts de l’énergie propulse le dossier énergétique au premier rang des priorités politiques. Les responsables politiques doivent trouver un équilibre entre la nécessité de rendre l’énergie abordable à court terme et l’investissement dans les sources d’énergie alternatives sur le long terme. La Commission européenne a déjà indiqué que « la fin de notre dépendance excessive et dangereuse vis-à-vis des combustibles fossiles en provenance de Russie sera possible bien avant 2030 ». Le chemin pour y parvenir impliquera cela dit d’agir sur plusieurs fronts.

- Le nucléaire, une énergie verte ? La contribution de l’énergie nucléaire au mix énergétique européen n’a que légèrement augmenté au cours des 30 dernières années, pour atteindre 12,5% en 2019. La Commission européenne avait déjà approuvé un projet de règles visant à classer le nucléaire (de même que le gaz) en tant qu’« énergie verte » dans le cadre de la taxonomie de l’UE – un système de classification des activités économiques durables sur le plan environnemental. Toutefois, l’acceptation plus large du nucléaire en tant que source potentielle d’énergie propre (malgré les problèmes d’élimination des déchets) a été remise en question avec le bombardement par les forces armées russes de la centrale nucléaire ukrainienne de Zaporizhzhia.

- Développement des sources d’énergie renouvelable. Le développement des énergies renouvelables en Europe semble en bonne voie, mais devra s’accélérer pour répondre à la crise actuelle. Leur contribution au mix européen a atteint 22,1% en 20201 , contre 4,3% seulement en 19902 . L’Union européenne vise des parts de marché de 32% et 60% pour les énergies renouvelables en 2030 et 2050 respectivement.

- Investissement dans les technologies propres. La réalisation des objectifs de neutralité carbone à l’horizon 2050 passera par un ambitieux programme de développement des sources d’énergie renouvelable et d’amélioration des technologies de captage du carbone et de stockage de l’énergie.

Implications pour les investisseurs

Les technologies propres évoluent rapidement et nécessitent des investissements

Avant même que la situation en Ukraine ne focalise l’attention sur les problèmes énergétiques, les investissements en faveur des technologies propres constituaient déjà une solution déterminante pour lutter contre la crise climatique. Les entreprises qui contribuent à la fois à l’atténuation du réchauffement et à l’adaptation au changement climatique pourraient grandement bénéficier de la transition énergétique en Europe. Il s’agit notamment d’entreprises qui travaillent sur des technologies en évolution rapide (stockage de l’énergie, hydrogène vert et bleu, technologie de réseau, etc.) ainsi que sur des formes plus traditionnelles d’énergies renouvelables (solaire, éolien, etc.).

Gare à la raréfaction des ressources en terres rares et autres matières premières

La crise actuelle affecte l’accès aux principaux métaux et minéraux stratégiques nécessaires à la production de solutions d’énergies renouvelables. Les terres rares sont indispensables pour exploiter l’énergie éolienne. Le magnésium joue ainsi un rôle clé dans les piles à combustible et les technologies éoliennes et photovoltaïques, tandis que le cobalt et le graphite naturel sont essentiels pour les batteries et la technologie des piles à combustible. La plupart des importations de ces métaux et minéraux par l’UE proviennent de Chine et de Russie. Compte tenu des tensions géopolitiques, il est par conséquent difficile d’ignorer les risques de perturbation de la chaîne d’approvisionnement. Dans le même temps, la hausse des prix de ces matières premières pourrait permettre aux mines fermées jusque-là hors de Russie et de Chine de relancer leur activité et de fournir un approvisionnement local rentable. Il s’agit d’une évolution à plus long terme, mais qui pourrait considérablement améliorer les perspectives de développement des énergies renouvelables.

Miser sur les solutions de captage du carbone

Lors de notre conférence AllianzGI 2021 Sustainability Days, nous avons eu la chance d’accueillir le professeur Johan Rockström, un des directeurs du Potsdam Institute for Climate Impact Research en Allemagne. Cet éminent spécialiste des sciences de la Terre a souligné l’importance des « puits de carbone » pour atteindre la neutralité carbone. (Les puits de carbone sont des systèmes naturels ou artificiels qui peuvent capter et stocker les émissions de carbone.) Ce segment recèle les meilleures opportunités au niveau des solutions et technologies de captage, d’utilisation et de stockage du carbone (CCUS), ainsi que du stockage de l’énergie. Selon de récentes estimations de l’Agence internationale de l’énergie (AIE) :

- Les installations de type CCUS en exploitation ont plus que triplé entre 2010 et 2021, avec une capacité de captage de 43,7 millions de tonnes de CO2.

- La modernisation des centrales électriques et des industries lourdes grâce aux systèmes CCUS pourrait permettre de réduire les émissions mondiales de CO2 de plus de 2 gigatonnes par an d’ici 2050.

- Le marché mondial des technologies CCUS a atteint 1,9 milliard USD en 2020, avec une capacité de croissance à 7 milliards USD d’ici 2030.

La crise actuelle fait peser des risques accrus sur la sécurité énergétique, l’abordabilité et le développement des sources d’énergie renouvelable. Mais elle met également en évidence la nécessité d’accélérer les investissements en faveur des infrastructures et des mix énergétiques en Europe et même à l’échelle mondiale, ce qui offre un large éventail d’opportunités, notamment dans le captage du carbone et le stockage de l’énergie, mais également dans les technologies d’efficacité énergétique et l’approvisionnement local en métaux et minéraux stratégiques. Si de nombreuses solutions existent, des investissements sont nécessaires afin d’atteindre la taille critique. De très belles opportunités de croissance sont donc disponibles.

Graphique 1 : Les combustibles fossiles restent une source majeure d’approvisionnement énergétique mondial

Approvisionnement total en énergie au niveau mondial par source par rapport au PIB réel (1990-2019)

Note : L’exajoule (EJ) est égal à 1 018 (un quintillion) joules.

Source : AIE, Banque mondiale. Données 2019.

Graphique 2 : L’Europe est plus dépendante du gaz naturel qu’il y a 30 ans, tandis que l’offre énergétique

Approvisionnement total en énergie en Europe par source par rapport au PIB réel (1990-2019)

Note : L’exajoule (EJ) est égal à 1 018 (un quintillion) joules.

Source : AIE, Banque mondiale. Données 2019.

1Source : EEE. Données au 4 mars 2022

2Source : AIE, Banque mondiale. Données de mars 2022

Tout investissement comporte des risques. La valeur et le revenu d’un investissement peuvent diminuer aussi bien qu’augmenter et l’investisseur n’est dès lors pas assuré de récupérer le capital investi. Les avis et opinions exprimés dans la présente communication reflètent le jugement de la société de gestion à la date de publication et sont susceptibles d’être modifiés à tout moment et sans préavis. Certaines des données fournies dans le présent document proviennent de diverses sources et sont réputées correctes et fiables a la date de publication. Les conditions de toute offre ou contrat sous-jacent, passé, présent ou à venir, sont celles qui prévalent. La reproduction, publication ou transmission du contenu, sous quelque forme que ce soit, est interdite ; excepté dans les cas d’autorisation express d’Allianz Global Investors GmbH. Pour les investisseurs en Europe (hors de la Suisse) Ceci est une communication publicitaire éditée par Allianz Global Investors GmbH, www.allianzgi.com, une société à responsabilité limitée enregistrée en Allemagne, dont le siège social se situe Bockenheimer Landstrasse 42-44, 60323 Francfort/M, enregistrée au tribunal local de Francfort/M sous le numéro HRB 9340 et agréée par la Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Allianz Global Investors GmbH a constitué une succursale en Grande Bretagne, France, Italie, Espagne, Luxembourg, Suède, Belgique et aux Pays-Bas. Contacts et informations sur la règlementation locale sont disponibles ici (www.allianzgi.com/Info). Pour les investisseurs en Suisse Il s’agit d’une communication marketing d’Allianz Global Investors (Suisse) AG, succursale à 100 % d’Allianz Global Investors GmbH. Source : Allianz Global Investors, Février 2022

2078504

Nos publications récentes

Newsletter de l'équipe Conviction Equity - Mars 2022

Résumé

Zoom marché : Rapport du GIEC : Derrière l’actualité brûlante, le réchauffement s’accélère Commentaires sur les performances des fonds Equity Convictions